アルバイトだとカードローンからお金が借りられないと考えていませんか?

確かにアルバイトは給料も少なく、正社員ではないため安定収入とは言えないと考える人もいます。

しかし、消費者金融などのカードローンでは、アルバイトを始めたばかりでも安定収入と申告するのは問題ないとしています。

そのため、アルバイト可のカードローンであれば、審査に通過すれば問題なくお金を借りることができるのです。

この記事ではカードローンの利用を検討しているアルバイトの方のために、以下の内容を解説していきます。

この記事の要点

- お金を借りたいアルバイトに便利なカードローン

- アルバイトには大手消費者金融がおすすめ

- アルバイトを始めたばかりでも審査に通るのか

- アルバイト先に在籍確認の電話が入るのか

上記と共に、アルバイト初日でも審査に通るのかどうかもあわせて解説します。

勤続1年未満で審査に不安のあるアルバイトの方は是非参考にしてください。

パートでお金を借りる方法については別記事の、パートでもお金を借りる方法|銀行カードローンでも借りれるのか説明で詳しく解説していますので、パートの方はそちらをご覧ください。

目次

アルバイトがお金借りるならカードローンが便利な理由

お金を借りたいアルバイトに便利なのがカードローンです。

なぜカードローンがおすすめなのか?その理由は、アルバイトがカードローンへ申し込みすると以下のメリットを享受できるからです。

アルバイトにカードローンがおすすめな理由

- カードローンならコンビニATMより借入・返済できる

- 振込キャッシングで原則24時間365日すぐに借りられる

- カードローンはお金の使いみちが自由

- 少額から返済できるのでアルバイトでも安心

- 気兼ねなくお金が借りられる

これはアルバイトに限ったことではありませんが、お金借りるなら圧倒的にカードローンが便利と言えます。

その理由を次から詳しく説明して言います。

アルバイト帰りなどコンビニATMより借入・返済できる

カードローンによっては、コンビニATMと提携しています。大手消費者金融や銀行カードローンであれば、ほぼコンビニATMと提携していると思って大丈夫です。

そのため、アルバイトに行く前やアルバイト帰りにコンビニに行き、買い物したついでにカードローンを利用できるのがメリットの一つです。

もしコンビニでアルバイトをしている人なら、いつでも機械がそばにありますので、最高の利便性と言えます。

コンビニATMの種類と設置店舗は以下をご覧ください。

コンビニATMと主な設置店舗

| セブン銀行ATM | 全国のセブンイレブンやイトーヨーカドーなど |

| ローソンATM | 全国のローソンや一部のナチュラルローソンなど |

| イーネット(E-net)ATM | 全国のファミリーマートやポプラ、デイリーヤマザキ、ドン・キホーテなど |

セブンイレブンやローソン、ファミリーマートは幅広いエリアに店舗があるため、外出中にお金が足りなくなっても借りやすいです。

また、コンビニが営業時間中はATMも稼働しているため、24時間営業のコンビニであれば、いつでも借入や返済ができて非常に便利です。

カードローンなら振込キャッシングでスピーディーに借りれる

カードローンによっては、振込キャッシングでお金を借りることができます。振込キャッシングに関しても、大手消費者金融は全て可能で、銀行カードローンでも自行口座を持っていれば、ほぼ可能になっています。

振込キャッシングはインターネットや電話での手続き完了後、口座へ振込するサービスです。

平日はもちろんのこと、土日祝でもスピーディーに借りられるのが振込キャッシングの特徴となっています。

アルバイトは土日祝日や早朝・深夜の方が時給が高くなっています。そんな時に急にお金が必要になったとしても、消費者金融カードローンなら原則24時間365日即日融資が可能となっていますので、土日祝、早朝・深夜でもすぐに振込でお金を借りることが可能です。

| 消費者金融名 | 即日融資内容 |

| プロミス | 原則24時間365日最短10秒で即日振込可能 |

| アコム | 原則24時間365日最短1分で即日振込可能 |

| SMBCモビット | 原則24時間365日最短3分で即日振込可能 |

カードローンはお金の使いみちが自由

カードローンの多くは、借りたお金の使いみちは原則自由です。

注意点として、アルバイトの人は関係ないと思いますが、事業性資金の使いみちは禁止しているところが多いです。

カードローンの主な使いみち

- 生活費

- 娯楽・レジャー費用

- 買物費用

- 旅費

- 治療費

- 税金や保険料の支払い

- 家賃の支払い

- インターネットや携帯電話などの通信費

- 授業料や教材などの教育費

- 冠婚葬祭費など

アルバイトをしている学生などは、家賃の支払いや生活費としてカードローンを利用している人も多いです。

カードローンは住宅ローンや教育ローン、マイカーローンのように使いみちは限定されていませんので、家賃や授業料に使っても全く問題ありません。

カードローンは設定された限度額の範囲で自由に借りられるのがメリットになっています。そのため、一部の人はギャンブルの補填でカードローンを利用している人も実際にはいます。

資金使途自由ですぐに借入ができるため、「気づいたら借金が増えてしまった...。」こんな人も多くいます。くれぐれもお金の借り過ぎには注意してください。

少額から返済できるのでアルバイトでも安心して利用できる

カードローンでは毎月少額から返済できます。そのため、少なめのアルバイト収入でも毎月返済しやすいです。

多くのカードローンで毎月最小の返済額が借入残高によって変りますが(残高スライド返済方式)、イオン銀行カードローンのように最小の月返済額は1,000円~のところもあります。

毎月の最低返済額が低ければ低いほど、アルバイトの方は安心してカードローンを利用することができます。

イオン銀行カードローンの約定返済額一例

| 借入残高 | 最小の返済額 |

| 3万円以下 | 1,000円 |

| 3万円超5万円以下 | 2,000円 |

| 5万円超10万円以下 | 3,000円 |

| 10万円超~20万円以下 | 5,000円 |

| 20万円超~50万円以下 | 10,000円 |

上記の場合、借入残高3万円までなら毎月最小の返済額は1,000円です。最小以上ならいくら返済に回してもかまいません。

利息の負担を抑えたいときは追加返済し、早めに完済するとよいです。

逆に支払いが厳しい月は最低返済額のみにしておくことで、支払いの不安を解消することができます。

カードローンはアルバイトでも気兼ねなく借りられる

カードローンなら両親や友人と違い、アルバイトでも気兼ねなくお金を借りることができます。

お金を借りた後に人間関係の悪化に悩まされる心配はありませんし、むしろ「お金を借りてくれてありがとうございます。」と感謝されます。

ちなみに、アルバイトをしている人で、お金に困ったらアルバイト先に給料の前借りを頼もうと思っている人がいるかもしれません。

しかし、アルバイト先からの給料前借りは労働基準法によって禁止されています。

労働者が、出産、疾病、災害等の非常の場合の費用に充てるために請求する場合は、賃金支払期日前であっても、使用者は、既に行われた労働に対する賃金を支払わなければならない。

(引用元:労働基準法第25条について│厚生労働省)

上記の通り、アルバイト給料の前借りは、非常時以外はできません。(アルバイト先の裁量は除く)

しかし、カードローンなら前借りできるかどうか気にせずに利用できます。仮にアルバイト先の裁量で前借りがあったとしても、カードローンの審査で申告しない限り問題ありません。

当然ですが、カードローンから借りた後の返済は必ず守ってください。

カードローンでは1日の返済遅れでも、遅延損害金が発生します。大手消費者金融では年20.0%の遅延損害金が一般的です(通常金利は最大年18.0%が目安)。

遅延損害金が年20%と見ると、かなり高いと感じる人がいるかもしれませんが、カードローンの利息は日割り計算になっていますので、仮に通常金利が年18.0%だった場合、延滞していなくても年18.0%の日割金利が付きます。

そのため、延滞時は年2%上乗せされた金利で日割計算され請求される仕組みになっています。

アルバイトがお金借りるのにおすすめなカードローン

カードローンは消費者金融、銀行、クレジット会社、信販会社など、様々な会社で提供しています。

カードローンを提供する主な大手会社

| 消費者金融 | アイフル・アコム・プロミス・SMBCモビットなど |

| クレジット会社 | JCB・三井住友カードなど |

| 信販会社 | オリコ・クレディセゾン・ジャックスなど |

| 銀行 | 三井住友銀行・みずほ銀行・りそな銀行・三菱UFJ銀行・楽天銀行・イオン銀行・住信SBIネット銀行など |

上記のうち、アルバイトがお金を借りるのにおすすめするのが大手消費者金融です。

大手消費者金融をアルバイトにおすすめする理由

- 始めたばかりのアルバイトでも申込、融資が可能

- 審査通過率が40%前後でアルバイトでも多くの人が利用している

- 初めてでも簡単に申込でき、審査から融資までが早い

- アルバイトでも消費者金融無利息サービスを利用できる

- 貸金業者登録済みだから安心・安全

消費者金融は始めたばかりのアルバイトでも融資可能

大手消費者金融はアルバイトでも安定収入があれば、申込可能となっています。

また、消費者金融はアルバイトの勤続年数をそこまで重要視していません。仮にアルバイトを始めて1週間の大学生でも普通に審査に通る可能性は十分にあります。

消費者金融の審査は属性スコアの審査になっていますが、年齢が比較的若く、職種がアルバイトの場合、それだけで属性スコアは低くなっているため、いくら勤続年数が長くてもそこまでスコアは変わらないのです。

年齢が30代以上であれば、バイト期間も重要視されますが、大学生や20代であれば、仮にアルバイト勤務1ヵ月未満であっても、限度額は低くなりますが、他に借入がなければ審査に通る可能性は高いでしょう。

実際に消費者金融はアルバイトでもお金を借りている人が多く、大手消費者金融もアルバイト・パートに対しても積極融資を行っています。

逆に銀行はアルバイトに対して審査を厳しくしており、銀行によってはアルバイトで銀行カードローンを借りるのはかなりハードルが高いところもあります。

下記が一般的な消費者金融の申込条件になっています。

アイフルの申込条件

満20歳以上69歳までの定期的な収入と返済能力を有する方で、アイフル審査基準を満たす方。

上記は大手消費者金融アイフルの申込条件となっています。

年齢が20歳以上69歳以下であれば、定期的な収入があれば申込が可能となっています。定期的な収入というのは「給料が入る予定がある」人も含まれます。

そのため、アルバイトを始めたばかりの人でも申込が可能となっています。

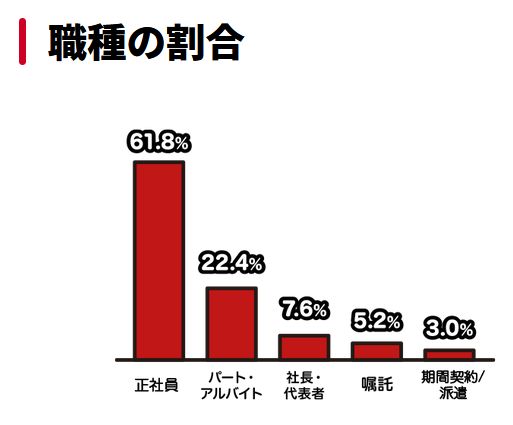

上記はアイフル公式サイトに掲載されている、職種の割合グラフです。

このグラフから、アイフル利用者の22.4%はパート・アルバイトだと分かります。

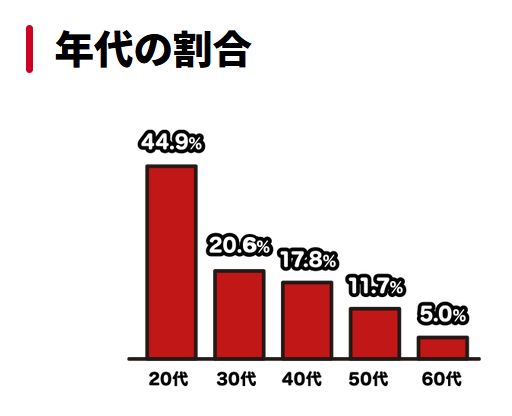

また、上記グラフはアイフル利用者の年代割合です。見ると分かりますが20代の利用者が44.9%で最も多くなっています。

このことから、20代のアルバイト利用者はかなり多いことが予想され、消費者金融はアルバイトに積極融資をしていることが分かります。

消費者金融カードローンは審査通過率が40%前後なので期待できる

大手消費者金融の審査通過率は40%前後です。審査通過率は成約率とも言い、新規成約(契約)した人を新規申込者数で割った%で表され、仮に10人申込して1人しか成約しなかった場合、審査通過率は10%となります。

大手消費者金融はこの審査通過率が40%前後あるため、申し込み100人のうち、約40人前後は審査に通過していることになるのです。

銀行カードローンや金利が低いクレジット会社のカードローンと比べると、比較的難易度が低いため、年収の少ないアルバイトでも申し込みしやすいのがメリットです。

大手消費者金融によっては審査通過率(成約率または新規貸付率)を公開しているため、審査に不安がある方はチェックしてください。

大手消費者金融2社の審査通過率

| 消費者金融名 | 審査通過率(2020年4月~12月平均) |

| プロミス | 約38.9% |

| アイフル | 約40.4% |

大手消費者金融審査について、アコムはアコム審査を徹底解説!審査基準から審査通過率、通過のポイントと審査落ちまでに書いています。

プロミスについては、プロミス審査は甘い?厳しい?審査難易度について徹底解説してみた!を参考にしてください。

初めてでも簡単に申込でき、審査から融資までが早い

大手消費者金融の申込はインターネットから24時間でき、しかも非常に簡単に申込ができる仕組みになっています。

氏名や住所、勤務先、電話番号等を入力していきますが、一切難しい入力はなく誰でも申込完了することができます。今までお金を借りたことがないアルバイト勤務の人でも迷うことなく申込ができるでしょう。

そのうえ、大手消費者金融は審査から融資までがカードローン業界でも圧倒的に早くなっています。

プロミスなら申込から審査、融資までが最短30分という驚異のスピードです。

最短30分で審査をして在籍確認をとり、契約完了後に振込融資するまでが、最短30分で完結するので、急ぎでお金を借りたいアルバイトにもピッタリです。

大手消費者金融のスマホATMはアルバイトの人におすすめ

大手消費者金融の多くは、スマホATM取引が可能となっています。

スマホATM取引とは、カードは不要でスマホさえあれば、セブン銀行ATMやローソン銀行ATMから借入・返済ができるサービスです。

カード不要のため、財布の中にカードを入れておく必要もなく、カードを見られて借金がバレるリスクもなくなります。

また、セブンイレブンやローソンは24時間営業が多いため、スマホATM取引によって24時間365日いつでも借入・返済をすることができるのです。

会社員のように、土日祝が休みではなく、シフト表によって出勤が決まるアルバイトの人には、深夜・早朝でも借入・返済できる消費者金融が特に便利なのです。

アルバイトでも消費者金融無利息サービスを利用できる

大手消費者金融によっては、無利息サービスを提供しています。初めて契約する人なら無利息期間中は、延滞しない限り1円の利息も発生しない、非常に便利なサービスです。

もちろん、アルバイト勤務の人でもこの無利息サービスを利用することができます。

アルバイト給料前の5日間だけ5万円だけお金を借りたい人や、1ヵ月後のバイト給料が多く、それで全額返済を予定している人などは、銀行や公的資金から借りるよりも、消費者金融の無利息サービスで借りた方が利息は安くなるのです。

30日間の無利息サービスで節約できる利息分

| 借入額 | 節約できる利息分 |

| 5万円 | 約739円 |

| 10万円 | 約1,479円 |

| 20万円 | 約2,958円 |

| 30万円 | 約4,438円 |

| 40万円 | 約5,917円 |

| 50万円 | 約7,397円 |

※利息=借入額×金利÷365×借入日数の計算式で金利年18.0%で計算した場合

借りたお金を30日の無利息期間中に完済すれば、利息分の負担はありません。

無利息期間中に完済できなくても通常金利に戻るだけ、割増金利はないため気軽に無利息サービスを利用できます。

収入が少ないアルバイトの人には、無利息サービスが付いた消費者金融がおすすめです。

無利息でおすすめな消費者金融はレイクALSAです。レイクALSAについては、レイクALSA(レイクアルサ )の審査難易度はどれくらい?各社の審査通過率と比較してみたの記事で詳しく説明しています。レイクALSAの無利息や審査通過率に関して知りたい人は是非ご覧ください。

| 消費者金融名 | 無利息内容 |

| プロミス | 借入日の翌日から30日間無利息サービス |

| アコム | 契約日の翌日から30日間金利0円 |

| アイフル | 契約日の翌日から30日間無利息 |

| レイクALSA | 借入のうち5万円までを180日間無利息または、WEB申込なら全額を60日間無利息(1~200万円まで) |

| SMBCモビット | なし |

消費者金融の金利はそこまで高くない?貸金業者登録済みだから安心・安全

金融業者の金利は高いイメージがありませんか?自動車ローンや教育ローンなどの目的ローンに比べると、確かに金利は高くなっています。

しかし、消費者金融は無担保・無保証、そして本人確認書類だけで最短30分~1時間程度で融資を受けることができます。

そして、借りた側のプライバシー保護も徹底的にやっているため、借りている事実が第三者に知られることもありません。

いくら金利が安くても、お金を借りたいときに借りられなければ意味がないのです。その点、消費者金融はお金を借りたいときにすぐに信用だけで貸してくれる、ありがたい存在です。

金利はその分高いですが、利息は日割り計算なので、借りた日数分しか利息は付きません。また先ほど解説した無利息を上手に利用すれば、そこまで金利が高くはないと言えます。

仮に5万円を10日間借りた場合の利息は、金利年18.0%で計算しても、

10日間利用して利息は246円です。親や兄弟、友人などに5万円借りると、いろいろと気遣いや「お金を借りた」というレッテルが貼られることもあります。

246円の利息であれば、消費者金融からお金を借りた方が気も楽ではありませんか?無利息がある消費者金融であれば10日間借りても利息は0円です。

考え方によっては、消費者金融の金利はそこまで高くないと言えます。

法律の上限金利はどれぐらいなのか?

業としてお金を貸す場合、法律の上限金利は利息制限法によって決められています。

貸金業登録済みの大手消費者金融は当然、利息制限法を守って貸付しています。

利息制限法による上限金利

| 貸付額 | 上限の金利 |

| 10万円未満 | 年20% |

| 10万円以上100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

民法によって、利息制限法の上限金利を超える部分は無効となっています。

また、出資法の上限である年20%を超える金利で貸付すると刑事罰を受けます。貸金業法も利息制限法と同じ金利が上限となっているため、貸金業法違反にもなります。

そのため、登録済みの消費者金融では年20%を超える金利を設定していません。

グレーゾーン金利とは

2010年の貸金業法改正前は利息制限法と出資法の上限金利が違っており、消費者金融は出資法の金利で貸付を行っていました。旧貸金業規制法には、利息制限法を超える金利だったとしても、債務者が任意で支払った場合は有効な利息とみなす「みなし弁済(貸金業規制法第43条)」があったため、消費者金融業者は利息制限法以上の金利で貸付していたのです。この利息制限法以上、出資法未満の金利をグレーゾーン金利と呼ばれていました。

しかし、みなし弁済規定は最高裁判決によって認められないことになり、過去に支払った出資法の金利計算を利息制限法の金利で再計算すると、すでに債務はなくなり、逆に払い過ぎている状態の人が続出しました。この払い過ぎた分が「過払い金」になります。

2010年の貸金業法改正で利息制限法と出資法の金利は同じになったため、2010年6月以降に契約した人は過払い金は発生しません。

貸金業無登録のヤミ金業者には注意

貸金業無登録のヤミ金業者は貸金業や利息制限法は当然守っていません。

ヤミ金業者ではトイチ(10日間で10%の利息)やトサン(10日間で30%の利息)、トゴ(10日間で50%の利息)などの高金利で貸付しています。

10日で10%の利息を取るトイチを年利(単利)に換算すると年365%の高金利です。

複利のトイチは年3,142%もの高金利となるため、ヤミ金業者から借りると返済困難になる可能性が高いです。

返済困難になると厳しい取り立てが待っているため、ヤミ金業者からは絶対に借りないでください。

もし闇金業者だと知らずに借りてしまった場合は、すぐに専門の弁護士に相談するようにしましょう。

アルバイトでも借りれる大手消費者金融3社を比較

次からは、アルバイトでも借りれる大手消費者金融3社を比較します。是非カードローン選びの参考にしてください。

大手消費者金融3社の比較表

| 項目/消費者金融名 | アコム | プロミス | アイフル |

| 金利(実質年率) | 年3.0%~18.0% | 年4.5%~17.8% | 年3.0%~18.0% |

| 限度額 | 最高800万円 | 最高500万円 | 最高800万円 |

| 審査時間 | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

最短30分 | 最短30分 |

| 審査通過率 | 約41.3% | 約38.9% | 約40.4% |

| スマホATM取引 | × | 〇 | 〇 |

| 振込キャッシング | 原則24時間365日最短1分 | 原則24時間365日最短10秒 | 最短10秒 |

| 無利息サービス | 契約日の翌日から30日間 | 借入日の翌日から30日間 | 契約日の翌日から30日間 |

| 最小(最低)返済金額 | 1,000円 | 1,000円 | 4,000円 |

| アルバイトの申込 | 〇 | 〇 | 〇 |

| 自宅郵送物なしでの契約 | × | 〇 | 〇 |

最大金利の低さ、審査通過率の高さ、スマホATMの有無など、重視したいポイントをピックアップしておくと自分にあったカードローンを選びやすいです。

アルバイトを始めたばかりでもカードローンの審査に通るのか?

アルバイトの人がお金を借りるのに不安に思うことは、「アルバイト歴が短いのにカードローンから借りれるのだろうか?」という点ではないでしょうか。

まず、カードローンの審査に通過するには、最低限でも申込条件をクリアしないといけません。

大手消費者金融なら申込条件のクリアが比較的容易なため、アルバイトの人でも安心して申込ができます。

大手消費者金融の申込条件

| 消費者金融 | 申込条件 |

| アコム | 安定した収入と返済能力を有する方で当社基準を満たす方 |

| プロミス | 年齢20~69歳の方で安定した収入がある方(主婦や学生、パート・アルバイト可) |

| アイフル | 年齢20歳以上69歳以下の方。定期的な収入と返済能力を有している方でアイフルの基準を満たす方 |

少なめのアルバイトの年収でも安定していれば、審査通過が期待できます。

この安定しているというのは「今後も継続して収入を得られる見込みがある」という意味なので、仮にアルバイトを始めたばかりだとしても、安定収入があることになります。

ただし、カードローンによっては申込条件が厳しめです。

特に銀行カードローンでは、税込年収250万円以上・勤続年数2年以上などが申込条件となっているところがあります。この場合、始めたばかりのアルバイトだとクリアするのが難しいでしょう。

そのため、カードローンでどのような申込条件を設けているのか、事前にチェックすることが大切です。

消費者金融カードローンはアルバイト勤続2ヵ月でも審査通過が期待できる

大手消費者金融ならアルバイト勤続2カ月でも審査に通過する可能性が十分にあります。消費者金融は始めたばかりのアルバイトでも融資可能でも説明しましたが、消費者金融の属性スコアリング審査は、アルバイトの場合、勤続年数はそこまで大きく影響しないからです。

属性スコアで言えば、

職種は上記の順になっており、アルバイト自体スコアが良くありません。

正社員であれば、勤続1年未満と5年以上では大きくスコアが変わりますが、アルバイトの場合は1年未満も5年以上でも「アルバイト」の括りに入っているので、そこまで加点されないのです。

正社員は勤続年数が長ければ、役職が上がったり、昇給、退職金の支給など返済能力が有利になっていきますが、アルバイトはそのようなこともありません。

ただし、勤続1年以上と比べると審査が不利(限度額が低い設定になる等)になりやすいです。

アルバイトを始めたばかりの人は収入証明書を提出した方が良い!?

アルバイトを始めたばかりの人で審査を有利にしたい方は、収入証明書類を提出するとよいでしょう。

通常、消費者金融で収入証明書類の提出が必要となるのは、以下に当てはまる方です。

収入証明書が必要になる人

- 借入(希望)限度額が50万円超

- 借入(希望)限度額と他社借入額をあわせて100万円超

- 審査で必要と判断した場合

大手消費者金融カードローンでは、借入(希望)限度額が50万円以下で、他社借入がなければ収入証明書類は原則不要です。

しかし、自主的に収入証明書類を提出することは問題ありません。消費者金融側もより詳しい資料があった方が審査しやすいため、提出した方が断然よいでしょう。

主な収入証明書類

- 源泉徴収票

- 給与明細書

- 確定申告書

- 所得証明書

- 納税通知書など

カードローンの場合、直近2カ月分の給与明細書で収入を証明できます。

アルバイトを始めたばかりで審査に不安がある方は、自主的に2ヵ月分の給与明細書を提出することで、多少審査が有利になる可能性があります。

※収入証明書を提出することで審査通過しやすくなるという意味ではありませんので注意してください。

収入証明書について、収入証明書不要で借りれるカードローンを紹介|即日融資も可能な借入先を教えますこちらの記事で詳しく書いていますので参考にしてみてください。

アルバイト初日からでも審査通過が期待できる「アイフル」

| 金利(実質年率) | 限度額 | 審査時間 | 融資時間 |

| 年3.0%~18.0% | 最高800万円 | 最短30分 | 最短1時間 |

アルバイト初日だと給与明細書を1枚も持っていない状況です。

しかし、アイフルであればアルバイト初日でも審査通過が期待できます。

アイフル公式サイトにある以下の記載をご覧ください。

参考

Q:無職でも契約は可能ですか?

A:お仕事(パート・アルバイト可)をはじめられた後、お申込みいただけます。

(引用元:よくあるご質問│アイフル)

現在無職の方でもアルバイトを始めれば、アイフルの審査に通過する可能性があります。

ただし、内定のみで1日もアルバイト勤務していない方だと、アイフルの審査通過は厳しいです。

アルバイトの初期限度額は最高でも50万円が目安

カードローンの審査に通った後に設定されるのが、初期限度額です。

アルバイトの初期限度額は最高でも50万円と考えてください。

消費者金融の限度額は総量規制の影響を強く受けます。貸金業者からの借入総額を年収3分の1までに制限しているのが総量規制です。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

(引用元:お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】│日本貸金業協会)

総量規制と年収の関係

| 年収 | 総量規制のよる借入総額の上限 |

| 30万円 | 10万円まで |

| 60万円 | 20万円まで |

| 90万円 | 30万円まで |

| 120万円 | 40万円まで |

| 150万円 | 50万円まで |

正社員と比べるとアルバイトの年収は低い傾向があります。

国税庁の給与所得者の平均給与データをご覧ください。

給与所得者の平均給与

| 正規社員 | 503万円 |

| 非正規(パート、アルバイト、派遣社員、契約社員など | 175万円 |

(参考:令和元年分 民間給与実態統計調査)

非正規の平均給与175万円の3分の1は約58万円です。

そのため、カードローンの限度額は50万円が目安となります。

審査内容によっては、限度額が年収3分の1より抑えられると考えてください。

アルバイトの場合は少なめの限度額を希望する

総量規制の関係上、高すぎる限度額を希望すると審査が不利になりかねません。

例えば、年収100万円の方が50万円超の限度額を希望するケースです。

審査が不利にならないよう、なるべく少なめの限度額を希望してください。

10万円で足りるときは、10万円の限度額を希望するのがベストです。

18歳・19歳の未成年者のアルバイトはカードローンを利用できない

カードローンの利用は、年齢20歳以上が基本です。そのため、18歳・19歳の未成年だと雇用形態に関わらずカードローンを利用できません。

カードローンを利用できない18歳・19歳の学生アルバイトは、学生ローンの選択肢があります。

学生ローンによっては、18歳から申し込みが可能です。

ただし、18歳から申し込みできる学生ローンは少ないため選び方には注意しないといけません。

詳しくは、学生がお金を借りるおすすめ解説|親バレせずに借りれるカードローンをご覧ください。

18歳から申し込みできる学生ローンはどこ?

フレンド田は18歳以上から申し込みできる貴重な学生ローンです。

フレンド田の公式サイトにある記載をご覧ください。18歳以上の学生なら利用可能ですが、未成年は親権者の承諾が必要と書いてあります。

参考

Q:未成年でも借りられますか?

A:18歳以上の学生さんであれば、ご利用いただけます。

※但し、未成年は親権者の承諾が必要となります。

(引用元:よくある質問│学生ローン・学生キャッシングのことなら│フレンド田(デン))

カードローンを利用する人は親に内緒で借りる人がほとんどです。親に言わずに借りたい人は、カレッヂをおすすめします。

カレッヂは学生ローンで未成年で親の承諾なしで借りることが可能になっています。

参考

Q:未成年でも借りられますか?

A:高卒以上の学生さんであれば、限度額10万円の範囲内となりますが、お申し込み頂けます。(要審査)

(引用元:ご質問FAQ・ご融資について│学生ローンのカレッヂ)

学生ローンの多くは高田馬場に店舗があり、中小消費者金融が貸付をしているため、大手と比べると借入や返済の利便性が大きく劣ります。

カレッヂは学生ローンでも珍しくセブン銀行ATMと提携しているため、借入や返済は全国のセブン銀行からいつでもできます。

尚且つ、返済時はセブン銀行ATM手数料が0円となっています。

一般的な学生ローンの返済方法は、銀行振込か店頭窓口(高田馬場)しかないため、非常に不便ですが、カレッヂならセブン銀行と提携しているので安心です。

アルバイト先への在籍確認に注意

雇用形態に関わらず、カードローンの審査では在籍確認を行っています。

消費者金融へ申し込みすると、アルバイト先に電話が入ると考えてください。

在籍確認では原則、担当者個人名で電話しています。

そのため、アルバイト先の人に消費者金融からの電話とばれる心配は少ないです。

アルバイト先の人が電話に出ても「本日は休みです」「外出しております」など、在籍確認が取れる返答をもって完了します。

しかし、在籍確認が取れないと審査に落ちる場合があるため注意が必要です。

在籍確認の記事は、アコムの在籍確認がくるのはいつ?在籍なしと電話がくるタイミングについて解説でも説明していますので参考にしてください。

在籍確認をスムーズに取ってもらうコツ

在籍確認が取れるかどうか不安なときは、以下のコツを参考にしてください。

アルバイト在籍確認時のコツ

- 働いているお店の電話番号を申告する

- アルバイト先の営業日に申し込みする

- アルバイト先の人に電話が入ることを伝えておく

- 書類への在籍確認に変更してもらう

- 勤務先へ連絡しない消費者金融へ申し込みする

アルバイトで働いているお店の電話番号を申告する

チェーン店でアルバイトしている方は、本部ではなく働いているお店の電話番号を申告してください。

本部ではアルバイトの人員まで把握していない可能性があります。

個人経営のお店であれば、そのお店の電話番号でかまいません。

要するに、自分が働いているとことを知っている電話番号を申告することが重要です。

アルバイト先の営業日に申し込みする

アルバイト先が休みの日に在籍確認が行われた場合、電話がつながらない恐れがあります。

電話がつながらなければ、在籍確認が取れず審査落ちになる可能性があります。

アルバイト先の営業日に申し込みすれば、在籍確認が取れやすく、大手消費者金融なら平日でも土日祝でも最短30分のスピード審査が受けられます。

審査回答時間は、9時00分~21時00分とされているため、早めの時間帯に申し込みすれば当日中に在籍確認の電話が入る可能性が高いです。

アルバイト先の人に電話が入ることを伝えておく

始めたばかりのアルバイトだと、アルバイト先の人が把握していない場合があります。

電話に出たアルバイト先の人が、そんな人はいないと返答されると在籍確認が取れません。

アルバイト先の人に電話が入ることを事前に伝えておけば、在籍確認がスムーズです。

消費者金融に申込したと言わなくても、「クレジットカードを申込したので電話が入るかもしれません。」「自動車ローンに申込したので確認の電話があるかもしれません。」と言っておけば不審には思われません。

また、消費者金融によっては、在籍確認の大まかな時間を指定できます。

本人が在籍確認の電話に出たいときは、シフトを入れた時間帯を指定するとよいです。

在籍確認の時間指定を希望するときは、消費者金融へネット申し込みした後に電話で相談してください。

【電話以外の方法】書類への在籍確認に変更してもらう

電話による在籍確認が難しいアルバイト先の場合は、消費者金融へ相談してください。

消費者金融によっては、電話以外の方法で、書類での在籍確認に変更してもらえる可能性があります。

在籍確認に使える書類は以下のとおりです。

書類での在籍確認に使える主な書類

- 源泉徴収票

- 給与明細書

- 雇用契約書

- 社員証明書など

アルバイトを始めたばかりで源泉徴収票も給与明細書も持っていないときは、雇用契約書を準備するとよいです。

ただし、アルバイト先から雇用契約書をもらえない場合があります。

そのため、アルバイトの面接に受かったら雇用契約書をもらえるかどうか事前に相談してください。

消費者金融の在籍確認に関しては、プロミスの在籍確認がワカル!在籍確認なしや電話以外、いつのタイミングまで説明こちらの記事で詳しく説明しています。是非ご覧ください。

勤務先へ電話連絡しない消費者金融へ申し込みする

アルバイト先への在籍確認を回避したい方は、大手消費者金融のアイフルに注目です。

アイフル公式サイトには、以下の記載があります。

参考

Q:申込みの時に、自宅や勤務先へ確認の電話がかかってくるのですか?

A:原則として、お申込の際に自宅・勤務先へのご連絡は行っておりません。

(引用元:アイフルよくある質問)

上記の通り、アイフルならアルバイト先に電話が入らない可能性があります。ただし、原則とあるように必ず勤務先へ連絡しない訳ではありません。

審査内容によっては、アルバイト先に電話が入ると考えてください。

アイフル以外に、新しい消費者金融で今人気のLINEポケットマネーもアルバイト先に電話がなく借りられる可能性があります。

LINEポケットマネーは会社への在籍確認を取らないと公表してはいませんが、利用した人の口コミでは会社に在籍確認なしで借りられたと多数の人が書いています。

LINEポケットマネーについては、LINEポケットマネー審査は甘い?親バレする?審査落ち、在籍確認、本人確認方法まで全解説で在籍確認も含めて詳しく説明しています。審査通過率も高いイメージがあるので、アルバイトの人にもおすすめできる消費者金融です。

アルバイトでもお金を借りる方法まとめ

アルバイトでもお金が借りられるカードローンについて解説してきました。

特に重要なポイントを以下にまとめます。

アルバイトでお金を借りるポイント

- アルバイトにおすすめするのが大手消費者金融

- 大手消費者金融なら審査通過率が40%前後

- アルバイト勤続2ヵ月でも審査に通過する可能性あり

- 申し込み後はアルバイト先に在籍確認の電話が入る

- 消費者金融によっては書類で在籍確認してもらえる

大手消費者金融のうち、特にアルバイトに便利なのがアイフルです。

アイフルならアルバイト初日でも審査通過が期待できます。

そして、原則勤務先への連絡がないため、アルバイト先にばれたくない方もアイフルに注目してください。

アイフル以外にも、大手消費者金融はアルバイトに対しても積極的に貸付を行っています。逆に銀行カードローンはアルバイトやパートで審査通過するには、かなりハードルが高くなっています。

そのためアルバイトでお金を借りるなら、まずは大手消費者金融に申込するべきです。

消費者金融おすすめが分からない人は、下記の記事をご覧ください。大手消費者金融から中小消費者金融、信販系消費者金融まで全15社を徹底比較しています。

きっとあなたに合った消費者金融が見るかるでしょう。 2021年、インターネットの情報(WEBサイトなど)を見ると消費者金融の広告を頻繁に見ます。 インターネットだけではなく、テレビCMや電車広告、雑誌や地下鉄など、あらゆるところで消費者金融を見るのが日 ... 続きを見る

消費者金融おすすめランキング2021【学生や審査も解説】|人気の大手から中小まで全15社比較