お金を借りる時になって、どこから借りた方が良いのか分からない..。でも一刻でも早くお金を借りたい。

そんな経験ありませんか?今まで一度も借入をしたことがない人は多くいます。しかし、いつ・どこで急にお金が必要になるか分かりません。

銀行に預金が沢山ある人ならお金の心配はさほどないでしょう。でも、平均年収が400万円と言われている現代では、貯金している金額はそこまで多くはありません。

尚且つ、老後2,000万円はお金が必要と言われており、いつになってもお金の呪縛から逃れることができず、お金によるストレスで人間は変わってしまうものです。

このサイトは、過去にカードローン数社からお金を借りた経験がある管理人が、即日お金を借りたい人にとって、どこが最適なのか?また、お金を借りる様々な方法をわかりやすく紹介するサイトです。全集中で書いていますので、ぜひ参考にしてみてください。

サイト監修者(管理人)

氏名:木山浩二

経歴:1998年に名古屋市にある中堅消費者金融に入社。3年で主任、5年で係長となり、本社にて支店融資とは異なる、弁護士交渉や貸金訴訟、特定調停、強制執行等に携わる。入社8年で大型店舗の店長となり、融資業務、回収業務の全ての業務を行う。

貸金業法改正で新たにできた、第1回貸金業務取扱主任者試験(2009年8月30日)に合格。その後ファイナンシャルプランナーについても知識を深める。

約15年消費者金融勤務後は、その知識を活かし、お金に関するWEBメディアを作成している。

目次

お金を借りる方法(種類)はどれぐらいあるのか?

まず、お金を借りる方法について説明していきます。もし、貴方が今すぐにお金を借りたいと思った時どうしますか?

世の中にはお金を借りる手段はいくつもあります。具体的には下記の方法が代表的です。

- 家族や友人からお金を借りる

- 消費者金融カードローンでお金を借りる

- 銀行や信用金庫カードローンでお金を借りる

- クレジットカードのキャッシング枠から借りる

- 公的機関からお金を借りる

- ゆうちょ(郵便局)から担保貸付でお金を借りる

- 勤務先から従業員貸付制度を利用して借りる

- 不動産を担保にしてお金を借りる

- 生命保険契約者貸付でお金を借りる

もっと細かく書けば、交番からお金を借りたり、生協やNPOバンクなどもあります。

このようにお金を借りる方法は意外に種類が多くあるのが分かります。しかし、この中で現実的に借りることができるのは限られています。

不動産担保は、実際に不動産を持っていなければ借りられませんし、生命保険契約者貸付に関しても、生命保険に加入してなければ無理な話です。

また、ゆうちょ銀行は預金を担保にするため、ゆうちょ銀行に定期預金がない人は借りることができません。クレジットカードのキャッシング枠に関しても、申込時にキャッシング機能を付けてなければ、借りることができないのです。

冒頭にも書きましたが、当サイトは、「今すぐお金を借りたい」人に向けて書いていきます。

もちろん、多くのお金を借りる方法について解説していきますが、メインは急ぎで今日中に即日お金を借りることができる方法を優先して書いていきます。

今すぐにお金を借りたいなら大手消費者金融が1番おすすめ

ここではっきりと言いますが、今すぐにお金を借りたいならば、大手消費者金融が最もおすすめと言えます。

家族や友人にお金を借りるのも悪くはありませんが、お金を借りることによって、今までの関係が崩れたり、お金にだらしない人というレッテルを貼られる可能性があります。

なにより、家族や友人に「お金を貸して欲しい。」と言いにくくありませんか?

日本は借金に対してネガティブなイメージを持っているため、お金を借りる行為自体を胸を張って言えることではないのです。

それらのことを考えると、大手消費者金融からお金を借りることが、実は1番理想的で、尚且つ、短時間で現金を手にすることができるのです。

監修者おすすめのお金借りるランキング

| 金利 | 限度額 | 融資時間 |

| 年4.5%~17.8% | 最高500万円 | 最短30分 |

プロミスのここがおすすめ

- 業界最速の申込から融資まで最短30分!

- カード不要選択すれば自宅への郵送物なし

- はじめてなら*30日間無利息サービス

急な取引先の接待が入り、立て替えるお金がないので、すぐに借りれるプロミスに申込しました。結果、本当に申し込みから30分後に銀行口座に振り込まれていました。接待も無事できて、30日間無利息なので3日後に全額返済しましたが、利息は0円でした。また機会があれば利用したいと思います。

パートでも借りれました

20代女性

パート収入だけなので不安でしたが、希望通り借りることができました。対応もすごく良かったです。給料日前などにいつも少し利用していていますが、とても助かっています。

プロミスはカードローンでも最速の最短30分融資が可能となっています。今すぐ即日でお金を借りたい人はプロミスに申込することをおすすめします。

プロミスはWEB完結でカード不要を選択すれば自宅への郵送物なしで借りることができ、専用のアプリローンがあればカードなしでセブン銀行から借入・返済をすることができます。

初めて借りる人は「借入日」翌日から30日間無利息サービス!SMBCグループだから信頼感もばっちりです。

プロミスに関しては、プロミスの在籍確認がワカル!在籍確認なしや電話以外、いつのタイミングまで説明などで詳しく解説しています。

(*30日間無利息はメールアドレスとWEB利用明細の登録が必要です)

| 金利 | 限度額 | 融資時間 |

| 年3.0%~18.0% | 最高800万円 | 最短1時間 |

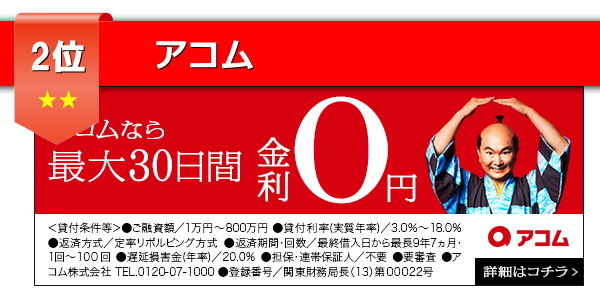

アコムのここがおすすめ

- 消費者金融最大手で知名度抜群

- 最短30分審査、最短1時間融資可能

- 楽天銀行口座をお持ちなら、即日融資は原則24時間365日最短1分で可能

学生でも借りれました

20代男性

アルバイトのみの大学生でしたが、生活費として申込してすぐに借りられました。提携ATMが多いので、どこにいても借りられるのが嬉しいです。

公式アプリが便利

30代女性

アコムの公式アプリがあれば、スマホでセブン銀行から返済ができるのでとても便利です。カードはほとんど必要ないと思います。

アコムは消費者金融最大手、そして世界でもトップクラスの金融グループ、三菱UFJフィナンシャル・グループのため、安心・安全にお金を借りることができます。

アコムは2021年9月現在、カードレスに対応していないため自宅へ郵送物なしにするには、店頭窓口か自動契約機でカードを受け取る必要があります。その点がデメリット部分ですが、楽天銀行の口座をお持ちなら即日融資は24時間最短1分なので、土日祝や深夜早朝などいつでも借入が可能になのは非常に便利です。

アコム審査に関しては、アコム審査を徹底解説!審査基準から審査通過率、通過のポイントと審査落ちまでこの記事で詳しく解説しています。

| 金利 | 限度額 | 融資時間 |

| 年4.5%~18.0% | 最高500万円 | *WEB申込なら最短60分融資可 |

*21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

レイクALSAのここがおすすめ

- 初めてでWEB申込なら60日間無利息

- カードレス対応で郵送物なしで借りれる

- 申込完了後最短15秒で結果表示

頼りになるカードローン

40代男性

会社の飲み会などで使い過ぎてしまった時、お小遣いの補填として利用することがあります。提携のコンビニATMから利用できるので、何かあったときも頼りになっています。

レイクALSAは初めての人ならWEB申込で60日間無利息または、借入のうち5万円までを180日間無利息を選ぶことができます。

また、申込入力完了後画面に最短15秒で仮審査結果が表示されるので、急ぎの人にもおすすめできるカードローンです。カードレス対応のため、カードなしを選択すれば自宅への郵送物なしで借りることができます。

公式アプリ「e-アルサ」の評判も良く、今人気のカードローンです。レイクALSAに関しては、レイクALSA(レイクアルサ )の審査難易度はどれくらい?各社の審査通過率と比較してみたで詳しく解説しています。

レイクALSA無利息注意点

- 60日間無利息(Web申込み限定)、5万円まで180日間無利息(契約額1万円~200万円まで)、30日間無利息の併用はできません

- 新生フィナンシャルで初めて契約いただいた方が対象。60日間無利息はWeb申込みの方で契約額が1~200万円の方のみ

- 無利息開始日は契約日の翌日から。借入れ日の翌日からではありません

- 契約額が200万円超の方は30日間無利息のみ(30日間無利息は契約額1万円~500万円まで)

- 無利息期間中も返済日があります。借入れ後の返済日を確認ください

- 返済日はレイクALSAの会員ページ、新生銀行カードローンATMの利用明細書、契約時の書類で確認ください

- 無利息期間中に返済が滞った場合、無利息期間が終了となり返済日の翌日以降の遅延損害金及び利息負担となります

- 無利息期間終了後は通常金利適用となります

- Web以外(自動契約機や電話)で申し込んだ場合は30日間無利息を選択できる

レイクALSA貸付条件表

| 商号 | 新生フィナンシャル株式会社 |

| ご融資額 | 1万円~500万円 |

| 貸付利率(実質年率) | 年4.5%~18.0% ※貸付利率はご契約額およびご利用残高によって異なります。 |

| ご利用対象 | 満20歳~70歳(国内居住の方、ご自分のメールアドレスをお持ちの方、日本の永住権を取得されている方) |

| 遅延損害金(年率) | 年20.0% |

| ご返済方式 | 残高スライドリボルビング方式 元利定額リボルビング方式 |

| ご返済期間・回数 | 最長8年・最大96回(ただしカードローンは最長5年・1回~60回) ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。 |

| 必要書類 | 運転免許証等 ※収入証明(契約額に応じてレイクALSAが必要とする場合) |

| 担保・保証人 | 不要 |

| 貸金業登録番号 | 関東財務局長(9) 第01024号 日本貸金業協会会員第000003号 |

※2018年4月現在

| 金利 | 限度額 | 融資時間 |

| 年3.0%~18.0% | 最高800万円 | WEB申込なら最短25分も可 |

※お申込の状況によってはご希望にそえない場合がございます。

アイフルのここがおすすめ

- 原則、自宅・勤務先への電話による在籍確認なし

- WEB申込なら最短25分融資も可能

- WEB完結なら郵送物なし!誰にも知られずに借りれる

会社への電話がなく安心

30代男性

職場は電話がほとんど鳴らない環境なので、電話での在籍確認が引っかかり今まで借入ができませんでした。アイフルは原則会社への電話による在籍確認なしと教えてもらい、すぐに申込しました。対応もすごく良くてとても満足しています。

アイフルは公式サイトに「原則、自宅・勤務先への電話による在籍確認なし」と記載されています。大手消費者金融は基本的に電話による在籍確認を必須としているため、会社への電話が不安な人はアイフルがおすすめです。

WEB申込なら最短25分で融資も可能となっていますので、急ぎで借りたい人にはプロミス、アイフルがベストと言えるでしょう。WEB完結で郵送物なしにできますので、誰にも知られずにお金を借りることが可能です。

お金借りるなら大手消費者金融をおすすめする理由

大手消費者金融で借りることをおすすめする理由は以下の点です。

- 申込から最短30分で口座に振込可能

- 借入事実はバレないので学生にもおすすめ

- 初めてのお金借りるなら30日間~最大180日間無利息

- 専用アプリならスマホを使ってセブン銀行からお金を借りれる

- 振込キャッシングは原則24時間365日対応だからいつでも借入可能

- 自宅へ郵便物なし、電話連絡なしでお金を借りれる

上記以外にも細かい点を挙げればまだありますが、大手消費者金融は銀行や信用金庫などから借りるよりも多くのメリットがあるのです。

消費者金融のメリットをそれぞれ説明していきます。

消費者金融おすすめを知りたい人は下記の記事で詳しく解説していますので、こちらをご覧ください。 2021年、インターネットの情報(WEBサイトなど)を見ると消費者金融の広告を頻繁に見ます。 インターネットだけではなく、テレビCMや電車広告、雑誌や地下鉄など、あらゆるところで消費者金融を見るのが日 ... 続きを見る

消費者金融おすすめランキング2021【学生や審査も解説】|人気の大手から中小まで全15社比較

申込から最短30分で口座に振込融資が可能

大手消費者金融では、申込から借入まで最短30分融資が可能になっている業者があります。

| 業者名 | 融資時間 |

| プロミス | 最短30分 |

| アコム | 最短1時間 |

| アイフル | WEB申込なら最短25分 |

| レイクALSA | WEBなら最短60分も可能 |

プロミスは申込から借入までが最短30分と言う事は、家族や友人にお金を借りるよりも、早く現金を手にできる可能性があります。

なぜここまで早くお金を借りることができるのかというと、大手消費者金融は昔から無担保・無保証で貸付を行ってきた長年のノウハウがあるため、審査時間は最短30分で終わり、ネットが普及した今は、WEB上で契約も全部完結することができます。

このため、早ければ申込から借入完了までが最短30分という驚異のスピードになっているのです。

30分であれば、どうやってお金を借りようと考えている間に、大手消費者金融なら借入することができるのです。

借入(借金)事実はバレないので学生にもおすすめ

大手消費者金融は、借入の事実を本人以外の第三者に話すことを法律で禁止されています。

はり紙、立看板その他何らの方法をもつてするを問わず、債務者の借入れに関する事実その他債務者等の私生活に関する事実を債務者等以外の者に明らかにすること(を禁止する)。

(引用元:貸金業法)

第三者とは契約の第三者になりますので、原則契約者本人と保証人以外は親だろうと第三者になります。(契約者が死亡し、親や兄弟が相続人になる場合は第三者にはなりません)

そのため、大手消費者金融では本人確認をしたうえでしか絶対に社名は名乗らないのです。

また、自宅への郵送物に関しても銀行やクレジット会社のように封筒に社名を書く事はありません。

これは仮に延滞した場合の督促状や催告状にも、基本的には社名は書いていないのです。

これほどまでに利用者のプライバシーを守っているのは大手消費者金融の特徴であり、大きなメリットと言えます。

親や身内にバレたくない学生は絶対的に大手消費者金融で借りるべきです。銀行カードローンは学生では審査に通りずらいですし、自宅への郵送物で親バレする可能性が高いです。

大手消費者金融なら電話連絡、自宅への郵送物なしで借りれるところがあります。詳しくは、学生がお金を借りるおすすめ解説|親バレせずに借りれるカードローンこの記事をご覧ください。

初めてお金借りるなら30日間~最大180日間無利息

大手消費者金融は、初めての契約に限り、プロミス・アコム・レイクALSA・アイフルは30日間無利息サービスがあります。

レイクALSAに関しては、WEBからの申込なら借入の全額を60日間無利息か、借入のうち5万円を180日間無利息のどちらかを選ぶことができます。

メモ

- 60日間無利息(Web申込み限定)、5万円まで180日間無利息、30日間無利息の併用はできません

- 新生フィナンシャルで初めて契約いただいた方が対象。60日間無利息はWeb申込みの方のみ

- 無利息開始日は契約日の翌日から。借入れ日の翌日からではありません

- 契約額が200万円超の方は30日間無利息のみ

- 無利息期間中も返済日があります。借入れ後の返済日を確認ください

- 返済日はレイクALSAの会員ページ、新生銀行カードローンATMの利用明細書、契約時の書類で確認ください

- 無利息期間中に返済が滞った場合、無利息期間が終了となり、返済日の翌日以降の遅延損害金及び利息負担となります

- 無利息期間終了後は通常金利適用となります

大手消費者金融には無利息サービスがありますが、銀行カードローンやクレジット会社のカードローンは無利息がほとんど付いていません。

一部の銀行では、利息分をキャッシュバックすることによって、実質無利息としているところもありますが、消費者金融の無利息は、本当にその期間は利息が1円も発生しません。

例えば、10月1日に10万円を借りて30日間無利息サービスを受けた場合、10月30日までなら、借りた10万円をそのまま払えば利息はつかずにそのまま完済になります。(途中に支払日がある場合は入金しなければなりませんが延滞しなければ無利息です)

この無利息は世間一般的には、普通に捉えられていますが、無利息でお金を借りることができるのは消費者金融だけの特権とも言えるのです。

どんなに低金利な銀行やJAバンク、ろうきんでも無利息よりも安いローンはありません。

そのため30日以内で全額返済する予定があるならば、銀行やJAバンク、ろうきんで借りるよりも大手消費者金融の30日間無利息でお金を借りた方が低金利になるのです。

専用アプリならスマホを使ってセブン銀行からお金を借りれる

大手消費者金融の場合、スマホ専用アプリを使ってカード不要でセブン銀行から借入・返済ができます。

専用アプリはあっても、セブン銀行とスマホATM取引が可能になってなければセブン銀行からアプリで借入・返済はできません。

スマホATM取引が可能となっているのは下記の消費者金融になります。

| 消費者金融 | アプリ名 |

| プロミス | アプリローン |

| レイクALSA | e-アルサ |

| SMBCモビット | SMBCモビット公式アプリ |

| アイフル | アイフル公式アプリ |

スマホアプリの最大のメリットは、カードを持たずに24時間セブン銀行から借入・返済ができる点です。

カードローンの場合、融資を受けるには自分の銀行口座に振込してもらうか、ATMで出金するのが一般的です。

銀行振込での融資の場合は、通帳記帳で借入がバレる可能性があるため、多くの人はカードを使って提携ATM等から借入や返済をしていました。

しかし、カードを使った借入や返済はカードを見られることで借金が一発でバレてしまいます。そのため財布の中でもカードの隠し場所に気を使う人が多いのです。

その点、専用アプリならスマホさえあれば、カードは不要でセブン銀行から借入・返済ができるので、借金痕跡をすべて消すことができるのです。

これこそがスマホアプリの1番のメリットと言えるでしょう。

振込キャッシングは原則24時間365日対応だからいつでも借入可能

大手消費者金融の振込融資は、プロミス、アコム、SMBCモビットに関しては、原則24時間365日即日融資が可能となっています。

| 業者名 | 即日融資内容 |

| プロミス | 原則24時間365日最短10秒で振込可能 |

| アコム | 楽天銀行口座をお持ちなら原則24時間365日最短1分で振込可能 |

| SMBCモビット | 原則24時間365日最短3分で振込可能 |

原則24時間365日と言うことは、銀行窓口が終わっている深夜や早朝、土日祝日でも、いつでも即日振込が可能になっています。

スマホからログインして振込手続きをするだけで、いつでも自分の銀行口座に振込されます。

振込されれば、セブン銀行や提携金融機関ATMから出金することができます。

この即日振込サービスは、大手消費者金融の特徴となっています。中小消費者金融ではできませんし、銀行カードローンに関してもここまでのサービスは現状ありません。

大手消費者金融は銀行やその他の金融機関よりも会員サービスの質はトップと言えるのです。

自宅へ郵便物なし、電話連絡なしでお金を借りれる

大手消費者金融は、WEB上で契約の全てが完結します(WEB完結)。

一昔前は、来店以外の契約は郵送だけになっており、消費者金融側から自宅に契約書類を郵送し、顧客が記入後に返送する流れになっていました。

しかし、貸金業法改正により、電磁的契約が可能になったことで、WEB上で契約をすることによって、契約書類郵送の必要がなくなったのです。

貸金業者は、第一項から第五項までの規定による書面の交付又は前項の内閣府令で定める書面の交付若しくは同項の規定により第一項前段若しくは第四項前段の規定による書面の交付に代えて交付する書面の交付に代えて、政令で定めるところにより、当該貸付けに係る契約又は保証契約の相手方の承諾を得て、前各項に規定する事項又は前項の内閣府令で定める書面に記載すべき事項を電磁的方法により提供することができる。この場合において、貸金業者は、これらの書面の交付を行つたものとみなす。

(引用元:貸金業法)

そして、カードレス(カード不要)対応にすれば、来店不要で尚且つ、自宅への郵送物も一切なしで借入することが可能となりました。

カードローンは消費者金融以外にも、クレジット会社や銀行、信金、JAバンク、ろうきんなどいろいろとありますが、自宅への郵送なしで即日融資でお金を借りることができるのは、大手消費者金融だけなのです。

カードローンは基本的に家族に内緒で多くの人が利用します。

自宅に郵便物があると、それを同居家族に見られて借金が発覚することになりますので、内緒で借りる人は郵送物は絶対的に送られたくないのです。

銀行カードローンはWEB完結に対応していても、自宅にカードを郵送することになっています。

自宅に本当に住んでいるか、カードを郵送して在宅確認も兼ねているからです。

これらのことから、来店せずに自宅への郵送もなしでお金を借りたい人は、大手消費者金融しか方法はないのです。

消費者金融以外は即日にお金を借りることができない

お金を手っ取り早く借りることができるのがカードローンですが、今すぐ今日中にお金を借りたい、いわゆる「即日」に対応しているのは、消費者金融のカードローンしかありません。

カードローンには消費者金融以外にも下記の種類があります。

カードローンの種類

- 消費者金融カードローン

- 銀行・信用金庫のカードローン

- JAバンクカードローン

- ろうきんカードローン

- クレジット会社・信販会社のカードローン

カードローンは貸付元によって法律も変わってきます。

消費者金融、クレジット会社、信販会社は貸金業者になりますので、法律は貸金業法となります。

そして銀行は銀行法、信用金庫は信用金庫法、ろうきんは労働金庫法になるのです。

これに加えて、貸金業者と銀行ではいろいろな事が違っており、「即日融資」に関しても大きく異なります。

銀行カードローンは即日融資でお金を借りれない

消費者金融と銀行カードローンの最大の違いは、即日融資が可能かどうかにあります。

消費者金融ではプロミスならば、申込から最短1時間融資も可能となっていますが、銀行カードローンではそのようなスピード融資はできません。

なぜなら銀行は2018年1月より、反社会的勢力の排除を目的として、申込者を警察庁のデータベースに照会することが義務付けられました。

ようするに、反社会的勢力へ融資を行わないように厳重にチェックをするのですが、警察庁データベースの回答が最短で翌営業日以降になるため、当日(即日)での融資は不可能なのです。

(引用元:銀行カードローン、個人即日融資停止へ 貸付自粛制度の導入も│SankeiBiz)

上記は2017年9月16日のSankeiBizの記事です。

2010年に貸金業法改正で総量規制が導入され、消費者金融等の貸金業者は一気に貸付残高を減らしていきましたが、消費者金融に代わって貸付残高を伸ばしたのが銀行カードローンです。

消費者金融は総量規制が適用されるので、年収3分の1以上は貸付することができませんが、銀行は貸金業者ではないことから総量規制の影響は受けず、審査次第で年収3分の1を超える貸付も行っていたのです。

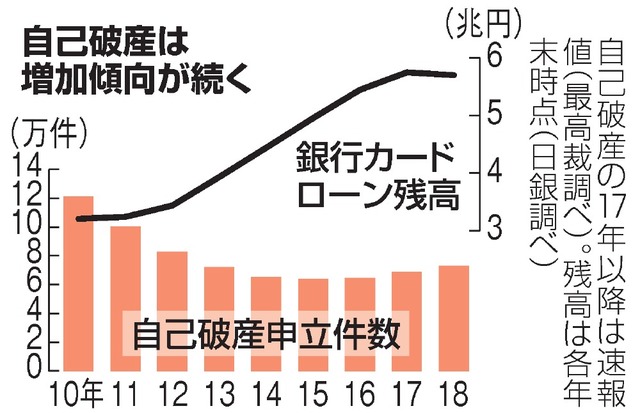

それが原因かどうかは不明ですが、今まで減少を続けていた自己破産件数が、13年ぶりに2016年から増加に転じました。

最高裁がこのほどまとめた2018年の個人の自己破産申立件数(速報値)は、前年比6.2%増の7万3084件だった。増加は3年連続で、件数は12年以来6年ぶりの多さ。増加要因の一つとみられる銀行カードローンの過剰融資は抑制されたが、自己破産は増加基調が続く。

自己破産件数は、かつて消費者金融の多重債務が社会問題となり、貸し付けが規制されたことから、03年の約24万件をピークに減っていた。しかし消費者金融と同様のサービスながら規制外の銀行カードローンの貸出額が13年ごろから急伸。自己破産件数も16年に13年ぶりの増加に転じ、その後も増えていた。

(画像・文章引用元:自己破産6.2%増 銀行カードローン抑制したけど..│朝日新聞デジタル)

世論的に銀行カードローンの貸付への批判が強まったため、銀行は消費者金融の総量規制を銀行ごとに独自で設定したことで、一気に審査が厳しくなった感じがあります。

これに加えて、即日融資ができなくなったことで、再度消費者金融が注目されることになりました。

今すぐにお金を借りたい人は、銀行カードローンではなく、消費者金融に申込まなければ時間の無駄になってしまうので注意しましょう。

銀行カードローンでお金を借りるには最短でも翌営業日以降

銀行カードローンは警察庁のデータベース照会があるため、即日融資ができませんが、早い銀行カードローンであれば、最短翌営業日に融資が可能なところがあります。

それは、三井住友銀行カードローンと、三菱UFJ銀行カードローン バンクイックです。

銀行カードローンは一般的にローンカードを自宅に郵送して、届いてから借入スタートが基本です。

そのため、郵送日数も考えた場合、申込から早くて3日~4日、一般的には1週間程度見ておいた方が良いでしょう。

下記は有名銀行カードローンの融資まで大体の日数になります。

| 銀行カードローン名 | 融資日数(目安) |

| 三井住友銀行カードローン | 最短翌営業日 |

| 三菱UFJ銀行カードローン | 最短翌営業日 |

| 楽天銀行スーパーローン | 約1日~3日程度 |

| みずほ銀行カードローン | 約3日~7日程度 |

| イオン銀行カードローン | 1週間程度 |

| オリックス銀行カードローン | 1週間程度 |

| ソニー銀行カードローン | 1週間程度 |

| りそな銀行カードローン | 1週間程度 |

上記を見れば、三井住友銀行カードローンと三菱UFJ銀行カードローン バンクイックが融資までのスピードが早い事が分かると思います。

三井住友銀行と三菱UFJ銀行バンクイックは、共通している点がいくつかあります。

三井住友銀行と三菱UFJ銀行の共通点

- 自行の普通預金口座なしで借りれる

- ローン契約機・テレビ窓口からカード受取が可能

- ローン契約機・テレビ窓口でカード受取れば自宅への郵送物なし

まず、銀行カードローンでは一般的に、その銀行の普通預金口座が必要となります。

そのため、口座を持っていない人は、カードローン申込と同時に普通預金口座開設手続きをするか、審査に通ってから口座開設手続きをしなければなりません。

それは返済方法が、その銀行の普通預金口座振替(銀行引落)になるのが基本だからです。

しかし、三井住友銀行カードローンと三菱UFJ銀行カードローン バンクイックは、返済方法が下記の3種類から選べることになっています。

- 自行(三井住友銀行or三菱UFJ銀行)口座引落

- ローンカードによるATMから返済

- 振込(インターネットバンキング)返済

三井住友銀行または三菱UFJ銀行口座を持っていない人は、返済方法を口座引落以外にすることで、口座開設する必要なく利用することが可能となっています。

バンクイック審査に関しては、【バンクイック】三菱UFJ銀行カードローン審査は厳しい?在籍確認まで徹底解説!で詳しく説明していますので参考にしてみてください。

ローン契約機またはテレビ窓口で契約すれば自宅郵送なし

三井住友銀行カードローンと、三菱UFJ銀行カードローン バンクイックは、他銀行カードローンとは違い、銀行内に設置してある、ローン契約機(三井住友銀行)・テレビ窓口(三菱UFJ銀行)で申込や書類提出、カード受取りをすることができます。

これは他の銀行カードローンには無いサービスであり、カードを受取ることによって、自宅への郵送物をなくすことが可能になっているのです。

大手消費者金融は、プロミス・SMBCモビット・レイクALSAはカードレス(カード発行なし)に対応しているため、WEB完結してカードレスを選択することによって、自宅への郵便物をなくすことができます。

カードローン等でお金を借りることは、親や配偶者などの同居家族には内緒にしている人がほとんどです。

しかし、カードや契約書類等が自宅に郵送され、それを見た家族や配偶者に借入がバレるケースが多く、郵便物が身内バレする一番の原因になっているのです。

大手消費者金融なら郵送物なしでお金借りることが普通に可能

2021年現在、自宅への郵送物なしで借りれるカードローンが人気となっていますが、それに対応しているのは大手消費者金融だけであり、銀行カードローンは自宅へローンカードを郵送することによって、在宅確認も兼ねているため、郵送物なしで借りるのは困難です。

その点、三井住友銀行と三菱UFJ銀行はWEBで申込し、審査通過後にローン契約機またはテレビ窓口でカードを受取れば自宅への郵送物はなくなります。

ローン契約機・テレビ窓口が設置してある店舗に行かなければなりませんが、自宅へ郵送されるぐらいなら、店舗に行きカードを受取った方が圧倒的に身内バレは防げます。

今お金を借りるならLINEポケットマネーとジェイスコアが人気

https://www.kyojinka-symp.jp/

お金を借りるなら大手消費者金融がおすすめと説明しましたが、近年新たに貸金業を始めたLINEポケットマネーとジェイスコアが2021年は人気になっています。

ここ数年にできた消費者金融

| LINEポケットマネー | 2019年8月スタート。LINE Credit株式会社が貸付 |

| ジェイスコア | 2017年9月スタート。みずほ銀行とソフトバンクの共同出資により設立された |

| CREZIT | 2019年3月スタート。スマホ完結型の少額ローン |

上記3社に共通していることは、3社とも「信用スコア」を採用している点です。

信用スコアとは、年齢や職業はもちろん、趣味や学歴、購買行動などをAIが分析し将来の可能性も含めてスコアを出すシステムです。

LINEポケットマネーは「LINEスコア」、ジェイスコアは「AIスコア」、CREZITは「クレジットスコア」を審査基準に組み入れています。

特にLINEスコアに関しては、対話アプリ「LINE」の利用頻度もスコアに加味されているため、従来の大手消費者金融のスコアリング審査とかなり違っています。

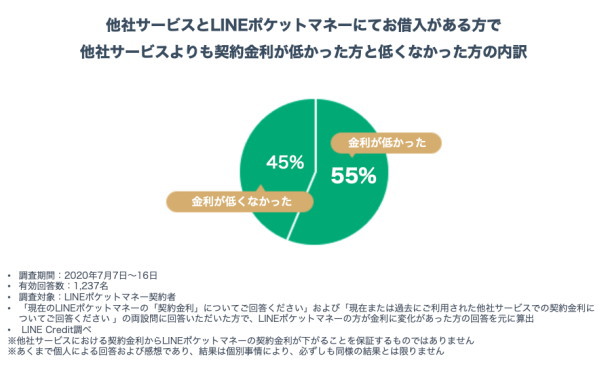

実際にLINEポケットマネーでは、他のカードローンよりも金利が低かったと答えている人が全体の55%に達しており、それだけ独自の審査基準で貸付していることが予想できます。

信用スコアの審査は大手消費者金融よりも審査が甘い!?

上記の図はLINE公式サイト(https://linecorp.com/ja/pr/news/ja/2020/3416)に掲載されている画像ですが、有効回答1,237名の55%が他より金利が安かったと答えています。

実際にLINEポケットマネーの口コミを見てみると、金利16.0%で借りれた人が多く、低い人は3.5%の金利で借りれた人もいます。

審査通過率は公表していませんが、口コミを見る限りかなり多くの人が審査通過している印象です。新しい消費者金融は貸付残高を増やすため、スタート時は審査に通りやすいと言われています。

もしかしたらその関係もあるかもしれませんが、2020年4月のLINEポケットマネーの新規申込者数は、消費者金融最大手のアコムを上回る39,000人の申込があったと発表されています。

(出典:LINEの個人融資、アコム越え 「すぐ」「少額」がコロナで脚光│日経ビジネス)

LINEポケットマネー審査に関しては、LINEポケットマネー審査は甘い?親バレする?審査落ち、在籍確認、本人確認方法まで全解説で詳しく説明しているので、是非ご覧ください。 https://www.kyojinka-symp.jp/linepocketmoney/ LINEポケットマネーは、LINEスコアと信用情報をもとに借入ができる、画期的なローンサービスです。 スマー ... 続きを見る

LINEポケットマネー審査は甘い?親バレする?審査落ち、在籍確認、本人確認方法まで全解説

JAバンクでお金を借りる方法「JAバンクカードローン」

お金が借りれるのは、消費者金融と銀行カードローンだけではありません。

現代の個人融資はカードローンがメインとなっていますが、一昔前は消費者金融の独壇場でした。銀行は個人のリテール融資に積極的ではなく、主に企業への融資にこだわっていたのです。

しかし、2000年過ぎから消費者金融業者は軒並み最高利益を出し、銀行もついに個人へのカードローン貸付に動くことになります。

これは銀行だけではなく、JAバンクも同じです。そして2021年、JAバンクカードローンは大きく認知されるまでになりました。

JAバンクとは?

JAバンクとは全国に民間最大級の店舗網を展開しているJAバンク会員(JA・信連・農林中金)で構成するグループの名称です。 JAバンクはグループ全体のネットワークと総合力で、地域の皆さまに、より身近で便利、そして安心なメインバンクとなることを目指しています

(引用元:JAバンクとは│JAバンク)

ネット上でお金を借りる方法と言えば、消費者金融や銀行カードローンがほとんどで、JAバンクカードローンについて書いているところはあまり見かけません。

審査スピードや契約手続きの簡易さは、やはり大手消費者金融や都市銀行の方に分がありますが、金利に関してはJAバンクカードローンの方が低金利になっています。

そこで、JAバンクカードローンって本当におすすめなのか?そして、JAバンクでお金を借りる方法について解説します。

| JAバンク地域 | JAバンク東京中央 |

| 金利 | 年4.5%~12.0%(変動金利) ※借入には保証料を含む ※利率は店頭に掲示します。詳細については、当JAの融資窓口へお問い合わせください。 |

| ご利用いただける方 | ・地区内に在住または在勤の方 ・契約時の年齢が満20歳以上70歳未満の方 ・継続して安定した収入がある方 ・JA(他JA含む)との間でカードローン取引を行っていない方 ・当JAが指定する保証機関(三菱UFJニコス)の保証が受けられる方 ・その他当JAが定める条件を満たしている方 |

| 契約極度額 | 10万円以上500万円以内とし、10万円単位とします。 |

上記はJAバンク東京中央のカードローン商品内容になります。

JAバンクカードローンは、住んでいる(勤務している)地域によって管轄している店舗が異なり、店舗によって金利が違っています。

どこの店舗が管轄になるかは、JAバンクカードローンの公式サイトから郵便番号を入力すれば表示されます。

消費者金融や都市銀行カードローンとの大きな違いは、JAバンクは居住また勤務している地域によって申込する店舗が決まっており、店舗によって金利も違うことです。

居住また在勤している地域によっては、インターネットからの申込を受付していないところもあります。

このことから、全国対応している大手消費者金融や都市銀行カードローンに比べると、利便性はかなり劣ってしまうのです。

ちなみに、JAバンク東京中央の申込条件には、継続して安定収入がある方と書いてあり、年収規定はないのでパートやアルバイトでもお金を借りることが可能です。

パートの方でお金を借りる方法は、パートでもお金を借りる方法|銀行カードローンでも借りれるのか説明で詳しく解説していますので参考にしてください。

アルバイトを始めたばかりの人は、JAバンクよりも大手消費者金融の方が借りれる可能性はかなり高いです。詳しくは、アルバイトでもお金借りるなら消費者金融カードローン|始めたばかりでも審査通過と在籍確認を解説この記事をご覧ください。

JAバンクカードローンでお金を借りるメリット

JAバンクのおすすめポイント

- メガバンクカードローンよりも金利が低い

- JAという圧倒的な信頼感と安心感

JAバンクカードローンのメリットは金利に尽きます。大手消費者金融の金利が年18.0%前後、都市銀行・地方銀行カードローンの金利が年15%前後の中、JAバンクは年12.0%前後になっており、店舗によっては年10.0%以下になっているところもあります。

| カードローン | 金利 |

| JAなごや | 年6.825%~6.825% |

| JA横浜 | 年9.200~11.600% |

| JA兵庫六甲 | 年8.025% 年8.025% |

| JA東京中央 | 年4.5%~12.0% |

| みずほ銀行カードローン | 年4.0%~14.0% |

| 三井住友銀行カードローン | 年4.0%~14.5% |

| 三菱UFJ銀行カードローン | 年1.8%~14.6% |

| プロミス | 年4.5%~17.8% |

| アコム | 年3.0%~18.0% |

| レイクALSA | 年4.5%~18.0% |

低金利と言われている銀行カードローンでも、金利はみずほ銀行カードローンで年14.0%ですが、JAなごやであれば年6.825%でみずほ銀行の半分以下になっているのです。

プロミスやアコムなどの大手消費者金融と比較すれば、約11%程度金利が違っています。

JAバンクカードローンのメリットは、金利以外にJAの信頼感・安心感があります。特にJAを普段から利用している人や、年配層の人は消費者金融でお金を借りるのは抵抗があっても、JAバンクなら大丈夫という人は多いのではないでしょうか。

JAバンクカードローンのメリットは金利と信頼感の2つのみです。言い換えれば、この2つしかメリットと言えるものはありません。

JAバンクカードローンでお金を借りるデメリット

JAバンクのデメリット

- ×インターネットでは仮申込しかできない

- ×居住(勤務)地域によって店舗が決まっている

- ×契約には来店が必要

- ×大手消費者金融に比べて審査が厳しい

- ×お金を借りるまでに時間がかかる

- ×月々の最低返済金額が一律の設定

JAバンクカードローンは金利は低いのですが、大手消費者金融やメガバンクカードローンに比べるとデメリットが多くなっています。

下記のデメリット詳細を確認し、理解してから申し込みするようにしましょう。

インターネットでは仮申込になる

大手消費者金融や都市銀行カードローンではインターネット上で24時間365日本申込が可能となっていますが、JAバンクカードローンはネットからはあくまでも仮申込になります。

店舗によっては、仮申し込み後に本申し込みの手続きになるため、大手消費者金融に比べると、非常に申し込みが面倒に感じます。

居住(勤務)地域によって申込店舗が決められている

大手消費者金融やメガバンクカードローンは、申込・融資は全国対応になっており、どこの地域からの申込でもお金を借りることができます。

しかし、JAバンクは居住(勤務)地域によって管轄店舗が決まっており、そして店舗によって金利も違うため、自分自身が希望の店舗に申し込めないデメリットがあります。

そのためJAバンクカードローンでも、地域によっては金利が大きく違ってきます。

お金を借りるにはJAバンクに来店が必要

今のカードローンはインターネット上で契約ができるWEB契約が主流になっています。

WEB契約とはネット上で契約説明書や契約の控えをダウンロードでき、それによって相手方に交付したと法律上で認められている契約方法です。

大手消費者金融5社では全社が対応しており、メガバンク・都市銀行カードローンでもほぼWEB契約が可能となっています。

貸金業法がWEB契約に沿った改正をしたことから、WEB上で契約することによって契約書の相手方控えを郵送する必要がなくなったのです。

書面交付に代えて電磁的方法により提供する場合の具体的方法を規定。資金需要者等の電子計算機として携帯電話を用いる場合には、送信した日から3月間、資金需要者等の請求により、書面を交付することが条件。

(参考資料:https://www.fsa.go.jp/news/19/kinyu/20071102-1/02-1.pdf)

WEB契約が主流で、来店不要でお金を借りれるのが一般的な今、JAバンクカードローンは、来店が必要になっています。

居住・勤務している地域を管轄している店舗への来店のため、そこまで遠方ではありませんが、カードローンで来店が必要なのは大きなデメリットと言えるでしょう。

大手消費者金融に比べ審査が厳しい

JAバンクカードローンは金利が低いため、審査は当然厳しくなっています。一般的にカードローンは、金利が低ければ低いほど審査は厳しいと思ってください。

JAバンクは保証会社がクレジット会社の三菱UFJニコス株式会社になっています。そのため、まずは三菱UFJニコスの保証審査に通過し、その後JAバンクの審査にも通過しなければお金を借りられません。

消費者金融は保証会社が付いていないのと上限金利が約18.0%になっているため、JAバンクより審査が有利になっています。

また銀行カードローンに関しても、保証会社は大手消費者金融になっている場合が多く、三菱UFJニコスよりも審査は有利な面があります。

このことから、JAバンクカードローンはお金を借りる審査が非常に厳しいと予想されるのです。

お金を借りるまでに時間がかかる

JAバンクカードローンの一番のデメリットはお金を借りるまでの審査・融資に時間がかかることです。

大手消費者金融であれば審査は最短30分、申込から融資まで最短1時間で可能な業者が多いのですが、JAバンクは審査日数に数日かかり、融資は最低でも1週間は見ておく必要があります。

また、先ほど説明したように、必ず来店して契約しなければならないため、手間と時間が大きいのです。

月々の最低返済金額が高め?

JAバンクカードローンは、月々の最低返済金額が利用残高によって一律設定になっており、残高に幅があるため、利用金額によっては返済金額が高めになる場合があります。

下記がJAバンクの毎月の返済金額です。

| 前月約定返済日現在借入残高 | 約定返済金額 |

| 1万円未満 | 1万円 |

| 1万円以上50万円以下 | 2万円 |

| 100万円超150万円以下 | 3万円 |

| 150万円超200万円以下 | 4万円 |

| 200万円超250万円以下 | 5万円 |

| 250万円超300万円以下 | 6万円 |

| 300万円超350万円以下 | 7万円 |

| 350万円超400万円以下 | 8万円 |

| 400万円超450万円以下 | 9万円 |

| 450万円超500万円以下 | 10万円 |

カードローンで利用が多い金額は10万円~30万円です。JAバンクカードローンでは仮に10万円借りた場合、毎月の返済額が1万円になります。大手消費者金融であれば、10万円融資の毎月最低返済金額は3,000円~4,000円程度です。

上記を見ると、返済金額が高めの設定と言えるのですが、50万円借りた場合だと毎月1万円は低めの設定になります。また、60万円の利用で毎月2万円は高めになりますが、100万円で月2万円の返済は低めになります。

要するに、返済額を決める借入残高の幅が50万円単位なので、一番低い利用金額に該当すると、返済金額は高くなり、高い利用金額に該当すると、返済金額は低くなるのです。

これはデメリット部分もありますが、メリット部分もあるため、利用者によって考え方が分かれると思われます。

JAバンクでお金借りるまとめ

JAバンクカードローンについて説明しましたが、正直言って魅力は金利だけです。しかし、その金利はどのカードローンよりも低く、長期間利用する予定であれば審査は厳しいですが、申込してみる価値は十分にあります。

もし短期利用(半年以内)で即日融資希望なら、大手消費者金融の30日間無利息に申込した方がメリットは高いでしょう。金利以外の入出金の利便性や会員サービスは大手消費者金融の方が圧倒的に便利になっています。

ろうきんでお金を借りる方法|即日融資で借りることは可能か

消費者金融、銀行以外のカードローンでお金を借りる方法として名前が挙がるのが、ろうきんのカードローンです。

ろうきんのカードローン(商品名:マイプラン)はJAバンクより低金利になる場合(JAバンクの店舗によって異なります)があり、できるだけ低金利でお金を借りたい人にとっては、おすすめできるカードローンになっています。

| 商品名 | ろうきんマイプラン |

| 申し込み条件 | 中央労働金庫に出資のある団体会員の構成員、またはご自宅もしくはお勤め先(事業所)が当金庫の事業エリア内(茨城県・栃木県・群馬県・埼玉県・千葉県・東京都・神奈川県・山梨県)にある給与所得者の方で、次の条件に全て該当する方 ・お申し込み時の年齢が満18歳以上かつご契約時の年齢が満65歳未満である方 ・同一勤務先に1年以上勤務されている方(自営業者等の給与所得以外の方は原則として3年以上) ・安定継続した年収(前年税込み年収)が150万円以上ある方 ・当金庫所定の保証協会の保証を受けられる方 ※未成年の方は、法定代理人(親権者)の同意が必要となります。 ※契約社員・パート社員の方、自営業者等の方も一定の条件を満たせばご利用いただけますので、最寄りの営業店にお問い合わせください。 ※当金庫は労働組合がない会社にお勤めの方でもご利用いただけますので、お気軽に最寄りの営業店にお問い合わせください(お取引きは、ご自宅またはご勤務先に近い営業店となります)。 |

| ご融資額 | 最高500万円(10万円単位) (1)団体会員・生協会員以外の方の極度額は最高100万円となります。 (2)極度額300万円超をご利用いただける方は以下のとおりとなります。 団体会員:「勤続年数5年以上」または「年収500万円以上」 生協会員:「勤続年数5年以上」かつ「年収の50%以内の極度額まで」 ※お客様の雇用形態や審査の内容によっては、ご融資の限度額が異なる場合がございますので、最寄りの営業店にお問い合わせください。 |

| 金利 | ・団体会員の構成員の方 最大引き下げ後金利 年3.875%~7.075% ・生協会員の組合員及び同一生計家族の方 最大引き下げ後金利 年4.055%~7.255% ・一般勤労者の方 最大引き下げ後金利 年5.275%~8.475% |

ろうきんカードローンは、申込条件に「安定継続した年収(前年税込み年収)が150万円以上ある方」と書いてあるため、無職の専業主婦は申込ができません。

専業主婦の方でお金を借りたい人は、専業主婦でもお金を借りれるカードローン|夫に内緒で借りる方法を詳しく解説をご覧ください。

また、専業主婦ではない無職の方やニートの人でお金を借りる方法を知りたい人は、無職でお金を借りる方法。無収入のニートでも借りるれるのか完全解説を参考にしてください。

ろうきんでお金を借りる魅力は圧倒的な低金利にあり

ろうきんカードローンの魅力は、JAバンク同様に金利にあります。

金利引き下げ制度を使えば、最大で年3.2%引き下げになるため、自動車ローン並みの低金利で借りることが可能になっています。

| 団体構成員の方 | 生協会員の組合員および同一生計家族の方 | 左記以外の一般の勤労者の方 |

| 最大引き下げ後金利 年3.875%~年7.075% 提示金利 |

最大引き下げ後金利 年4.055%~年7.255% 提示金利 |

最大引き下げ後金利 年5.275%~年8.475% 提示金利 |

| 【団体会員構成員の方とは】 中央労働金庫に出資いただいている、以下の団体の構成員の方をいいます。(1)労働組合 (2)国家公務員・地方公務員等の団体 (3)勤労者のための福利共済活動を目的とする団体で一定の条件を満たすもの。※なお、対象とならない場合もありますので、詳しくは〈中央ろうきん〉営業店までお問合わせください。 |

【生協会員の組合員および同一生計家族の方とは】 中央労働金庫に出資いただいている生協のうち、生協組合員融資制度を導入している生協の組合員および同一生計家族の方をいいます。 ※なお、対象とならない場合もありますので、詳しくは〈中央ろうきん〉営業店までお問合わせください。 |

【一般の勤労者の方とは】 関東1都7県(茨城・栃木・群馬・埼玉・千葉・東京・神奈川・山梨)にお住まい、またはお勤めの方で、団体会員の構成員の方、生協会員の組合員および同一生計家族の方のいずれにも該当しない方をいいます。 |

ろうきん金利引下げ制度の内容

ろうきんカードローンは下記の金利引下げ項目を行うことによって、最大年3.2%も金利を引き下げることができます。

給与振込指定と年金振込指定が最も下げ幅が大きくなっていますが、会社によっては給与振込口座は銀行しか対応していない場合がありますので、確認が必要です。

他にインターネット/モバイルバンキング、Web通帳(無通帳預金)は比較的簡単なのでやるべき項目でしょう。

| 金利引下げ項目 | 金利引下げ(年率) |

| 給与指定 | 1.5% |

| 公共料金自動支払い(2種目以上) | 0.3% |

| 年金振込指定 | 1.5% |

| 一般財形・エース預金 | 0.3% |

| 財形年金・年金受取エース預金・財形住宅 | 0.6% |

| 不動産担保ローン・住宅金融支援・フラット35・年金融資・財形融資 | 0.6% |

| インターネット/モバイルバンキング | 0.6% |

| Web通帳(無通帳預金) | 0.6% |

| 労金UCカード | 0.3% |

| 若年者引下げ(30歳未満) | 0.6% |

| 最大金利引下げ | 3.2% |

ろうきんカードローンの流れは?即日融資は可能なのか

ろうきんカードローンの流れは下記のようになっています。

step

1仮審査申込

step

2仮審査受付

step

3営業店から連絡

step

4本申込手続き

step

5審査・融資の承認

step

6契約完了、ご利用開始

ろうきんは即日お金を借りることはできない

ろうきんカードローンは、消費者金融に比べると非常に時間と手間のかかる流れになっています。

まず、ネットの申込はすべて仮申込となっており、ろうきんの管轄営業店からの連絡が入って初めて本申込になります。

また、審査も最短でも2日~3日は見ておいた方が良いでしょう。長ければ1週間程度かかる可能性もあります。

契約に関しては原則来店もしくは、郵送での契約になりますので、大手消費者金融のようなWEB契約はできません。

このことから、ろうきんカードローンは即日融資はできませんので、お金を借りるまでにある程度時間の余裕がある人しかおすすめできません。

ろうきんでお金借りる方法まとめ

ろうきんカードローン(マイプラン)もJAバンクカードローン同様に、魅力は金利だけですが、消費者金融や都市銀行カードローンと比べると圧倒的低金利になっています。

金利が低いため、審査が厳しいことが予想されるので、他のカードローンから借入がある人は審査に通らない可能性が高いでしょう。

また、消費者金融のように即日融資はできず、融資まで最低約1週間見ておく必要があります。そのため、借入を急いでない人で長期利用(1年以上)する人にはおすすめと言えます。

クレジットカードでお金借りる方法│キャッシングは危険!?

即日にお金を借りる方法として、クレジットカードのキャッシング枠があります。

クレジットカードのキャッシング枠とは、ショッピング枠以外にお金を借りれる機能で、クレジットカード申込時にキャッシング枠を付けるかどうか記入する欄があります。

キャッシング枠を付けない人も多いですが、海外で両替せずに現金を手にする方法として、クレジットカードのキャッシングが便利なため、それ目的で付ける人もいます。

キャッシング枠希望でクレジットカードを申込すれば、審査のうえ問題なければショッピング枠とは別にキャッシング枠も付くことになります。

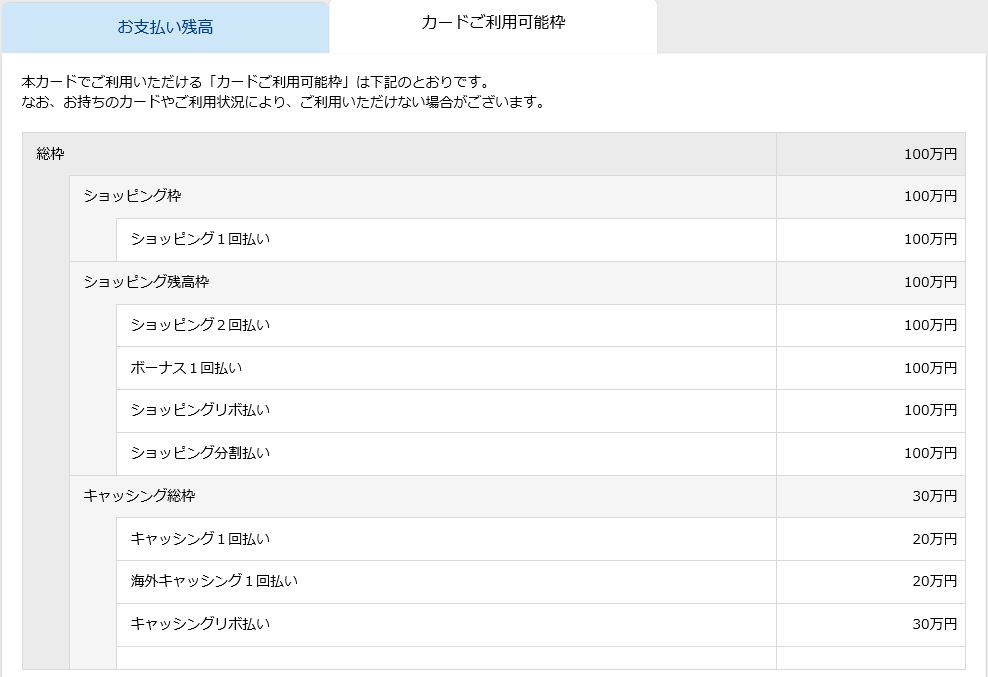

下記はMyJCBの画面ですが、キャッシング枠が付いていればこのように表示されます。

※タップで拡大します。

※タップで拡大します。

ちなみにお金を借りるキャッシングは、クレジットカード会社は貸金業者になりますので、総量規制が適用されます。

そのため、キャッシング枠希望で申込しても他社借入が年収の3分の1以上借入がある人は、審査に通らずキャッシング枠は付きません。

クレジットカードでお金を借りる流れ

クレジットカードにキャッシング枠が付いている場合、簡単にお金を借りることができます。

step

1提携CD・ATM画面でお引出しボタンを押す

提携している金融機関(銀行や信金等)のCD・ATM画面で、「お引出し」ボタンを押します。※「クレジットカード」ボタンがある場合は「クレジットカード」ボタンを押してからサービスを選ぶ。

step

2お借入ボタンを選択

次にお借入ボタンを押します。

step

3クレジットカードを入れて暗証番号入力

クレジットカードを挿入し、暗証番号(4桁)を入力します。暗証番号はクレジットカード申込時に決めている番号になります。

step

4希望の取引を選ぶ

クレジットカードのキャッシングには、リボ払いと1回払いを選択することができます。

リボ払いは、毎月一定額の返済をする方法で、カードローンと同じような返済方法です。1回払いは翌月にキャッシング分+利息が引落しになります。

リボ払い希望であれば、「カード・ローン」ボタンを押し、1回払い希望であれば「キャッシングサービス」ボタンを押します。

step

5現金とカード、利用明細を受取り終了

取引を選べば現金とカード、利用明細書が出てきます。それを取れば完了になります。

クレジットカードのキャッシングもカードローンをほぼ同じ方法でお金を借りることができるのです。

クレジットカードのキャッシングは消費者金融と同程度の金利です

クレジットカードからお金を借りる方法は非常に簡単ですが、金利はどの程度が知っていますか?

「有名クレジットカードだから金利も低いだろう..。」と考えている人が意外に多いのですが、クレジットカードのキャッシング金利は、消費者金融とほとんど変わらないのです。

以下にクレジットカードキャッシングの金利を一覧にしてみました。

| クレジットカード | キャッシングサービスの金利 |

| 三井住友カード(一般カード) | 年15.0%~18.0% |

| オリコカード | 年15.0%~18.0% |

| セゾンカード | 年12.0%~18.0% |

| イオンカード | 年7.8%~18.0% |

| JCBカード | 年15.0%~18.0% |

| ジャックスカード | 年18.0% |

| 楽天カード | 年18.0% |

| ダイナース | 年15.0% |

| アメリカン・エキスプレス | 年14.95%~17.95% |

大手消費者金融の金利

| 消費者金融 | 金利(実質年率) |

| プロミス | 年4.5%~17.8% |

| アコム | 年3.0%~18.0% |

| レイクALSA | 年4.5%~18.0% |

有名クレジットカードのキャッシング金利と、大手消費者金融の金利を比較してみました。

見れば分かると思いますが、ほぼクレジットカードの金利は18.0%になっているため、消費者金融と同じになっているのです。

先ほども書きましたが、クレジットカード会社は貸金業者になりますので、クレジットカードでお金を借りるのと、消費者金融でお金を借りるのは信用情報を含め、全く同じです。

消費者金融では借りるのに抵抗がある人もいるかもしれませんが、クレジットカードで借りるのも一緒のことなのです。

クレジットカードはショッピング利用がメインになっており、キャッシングサービスはあくまで付帯的サービスです。

一方、消費者金融はお金を貸すことをメインとしていますので、どちらのサービスの方が良いのか、考えればすぐ分かるかと思います。

大手消費者金融は利便性を含め、借り手のプライバシー保護を徹底的に考えています。お金を借りるならクレジットカードよりも大手消費者金融の方が圧倒的におすすめと言えます。

キャッシング枠が付いていれば審査なしで即日にお金を借りれる

クレジットカードでお金を借りるメリットとして唯一あげるなら、カードを作った時にキャッシング枠を付けていれば、借りたいと思った時に審査なしで借りることができます。

カードローンも現金を借りずに枠だけ残しておけば(借入残高0円の状態)、カードを入れれば借入することができますが、使っていないカードローンのカードを財布に入れるのはあまりいい気がしません。

その点、クレジットカードはショッピングなどに使うため、普通に財布に入っているものです。

クレジットカードのキャッシング枠は、一度付与されれば基本的にクレジット会社が停止の措置を取らない限り、ずっと付いています。

そのため、仮にキャッシング枠が30万円ついているクレジットカードを持っていれば、そのまま提携CD・ATMにカードを入れれば審査なしですぐに現金を借入することができるのです。

総量規制オーバーでもクレジットカードのキャッシングでお金を借りれる

クレジットカードのキャッシング枠は、審査なしでお金を借りれるため、もし仮に消費者金融等の貸金業者で年収の3分の1以上借りている状態だったとしても、借入ができてしまいます。

このことから、総量規制以上にお金を借りる方法として、クレジットカードのキャッシング枠を数枚作り、最初にカードローンでお金を限界まで借りて、どこからも借りれなくなったらクレカのキャッシングで現金を引き出せば総量規制以上に借りることができてしまうのです。

クレジット会社は、キャッシングした顧客の信用情報を翌日には必ず調べます。

その際に、多重債務になっていたり、申告の年収の3分の1を超えていれば、キャッシング枠はすぐに停止措置が取られ、次から利用することができなくなります。

しかしながら、一時でも総量規制以上にお金を借りることは事実なのです。

クレジットカードで借りるまとめ

クレジットカードのキャッシング枠からお金を借りるなら、大手消費者金融か銀行カードローンから借りた方が圧倒的便利です。金利も消費者金融と変わらないため、お金を借りる目的でクレジットカードを利用するのはおすすめしません。

ゆうちょ銀行(郵便局)でお金を借りる方法

高齢者に圧倒的な信頼を得ているのが、郵便局(ゆうちょ銀行)です。若い世代はそこまでですが、高齢になればなるほど郵便局への信頼度は上がっていきます。

少し前に郵便局員が、かんぽ生命保険の商品を不適切に販売したとして大きなニュースになりました。

(引用元:かんぽ不適切販売、6万人追加調査へ|時事ドットコム)

この不正販売の全てが高齢者ではありませんが、郵便局員を信用していた高齢者はかなり被害にあったと報じていました。

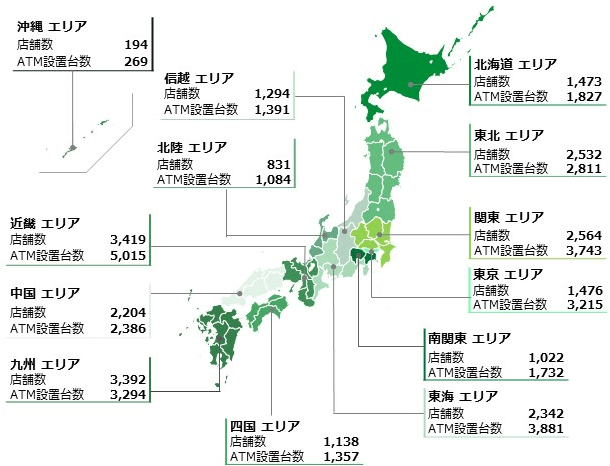

郵便局(ゆうちょ銀行窓口)の数は全国に24,000店、ATMは32,000台(2020年3月末時点)設置されておあり、日本最大です。

メガバンクの三菱UFJ銀行が約500店舗、三井住友銀行が約450店舗のことを考えれば、ゆうちょ銀行がどれほど店舗が多いか分かるかと思います。

特に田舎の方では、コンビニは無くても郵便局は必ずあります。それだけ郵便局(ゆうちょ銀行)の存在は日本人にとって非常に大きいものになっています。

そんな信頼感抜群のゆうちょ銀行だからこそ、困った時にはそこからお金を借りたいと思う人も多いかと思います。

では、ゆうちょ銀行では無担保・無保証でお金を借りることができるのか?について説明していきます。

ゆうちょ銀行は無担保・無保証でお金を借りることができない

ゆうちょ銀行では一昔前、スルガ銀行カードローン「したく」の契約媒介をしていましたが、スルガ銀行が問題を起こしたため、現在は媒介をしていません(2018年10月末終了)。

契約媒介とは、スルガ銀行カードローンの契約を斡旋することになるため、ゆうちょ銀行自身がカードローンの貸付をしているわけではないのです。

『媒介』という用語の意味は,(金銭の貸借の)契約の成立に尽力する行為のことです。

金銭の貸借の媒介の意味について,金融庁がコメントを出しています。ある程度具体的なサービス内容を想定して,金銭の貸借の媒介(貸金業)に該当するかどうかの判断を示しています。

・金銭の貸借を内容とする契約に係る以下の『ア〜ウ』の各行為は,原則として,貸金業法第2条第1項に規定する『金銭の貸借の媒介』に該当する。

ア 契約の締結の勧誘

イ 契約の勧誘を目的とした商品説明

ウ 契約の締結に向けた条件交渉

(引用元:貸金業法の「媒介」の意味や解釈(金融庁見解))

ここまで巨大な銀行にもかかわらず、個人向け無担保・無保証のローンを取り扱っていないことが驚きですが、実際にゆうちょ銀行ではカードローンのようにお金を借りる商品はないのです。

ゆうちょ銀行でお金を借りる方法は貯金担保自動貸付けのみ

ゆうちょ銀行が唯一取り扱っているローンは貯金担保自動貸付けのみです。

自分自身の定額貯金や定期貯金を担保にして、預入金額の90%以内でお金を借りることができます。

| 商品概要 | 総合口座で管理する担保定額貯金や担保定期貯金を担保とする貸付けです。通常貯金の残高を超える払戻しの請求があったときに、その不足分が自動的に貸し付けられます(自動貸付け)。 |

| 貸付の担保とするもの | 担保定額貯金または担保定期貯金 ※貯金担保自動貸付けの取扱いが停止されているものを除きます。 |

| 貸付金額の上限 | 預入金額の90%以内 ※1冊の総合口座通帳につき300万円までです。 |

| 貸付金利 | ・担保定額貯金を担保とする場合 返済時の約定金利(%)+0.25% ・担保定期貯金を担保とする場合 預入時の約定金利(%)+0.5% |

この商品はもちろん、定期貯金や定額貯金がなければ、申込することすらできません。

そのため、ゆうちょ銀行には実質カードローン的な商品はないのです。

ゆうちょ銀行でお金借りるまとめ

ゆうちょ銀行は定期貯金や定額貯金を担保にしなければお金を借りることができません。意外ですが、一般的な銀行カードローンのような手軽に借りれるローンはゆうちょ銀行にありません。今すぐに即日にお金を借りたい人は、ゆうちょ銀行ではお金を借りれないと覚えておきましょう。

マイカーローンや教育ローンを銀行からお金を借りる方法│クラウドローン

生活費の補填としてお金を借りるなら50万円以内の限度額で充分に賄える範囲ですが、50万円超~300万円程度の高額融資の場合、消費者金融はあまり役に立ちません。

例えばマイカーローン(自動車ローン)や教育ローンで200万円~300万円のお金を借りたい時、消費者金融はそこまでの高額融資に対応しておらず、仮に借りれても金利が高いため返済が厳しくなってしまいます。

一方、銀行カードローンもあくまで使途自由のローンになっているため、金利は高くなってしまいます。

このような場合、本来なら銀行の目的ローンが最もおすすめできるのですが、どこの銀行が金利が低くて借りられそうなのか?一つ一つの銀行ホームページを見て、電話して自分自身で比較していると半日~1日程度の時間がかかります。

また、銀行の目的ローンはカードローンに比べると敷居が高い印象があります。ローン申込までに窓口に行く必要があるなど時間がかかり、審査も厳しくて結局借りられないのでは..?と多くの人が思っていることでしょう。

マイカーローンは銀行で借りた方が低金利なのに普及しない理由

典型的な例がマイカーローンです。本来銀行で借りた方が金利が3~5%以上も安くなるのにもかかわらず、多くの人はディーラーローンや提携の信販会社ローンを利用しています。

なぜなら、どこの銀行がマイカーローンを取り扱っているのか、多くの人が知らないことと、自分自身で融資先を探すのが非常に面倒だからです。

ディーラーローンならその場で申込して結果も早く分かりますが、銀行の場合、まずマイカーローン取扱銀行を自分で探し、比較してから申込するので非常に手間がかかります。

それにプラスして銀行審査に通るかどうかを考えた場合、その場で簡単に申込できて、審査も通りやすいディーラーローンを多くの人が選ぶのは当然の結果とも言えます。

実際にマイカーローンの市場シェア率は、ディーラーローンが90%となっており、銀行は10%に留まっているのです。

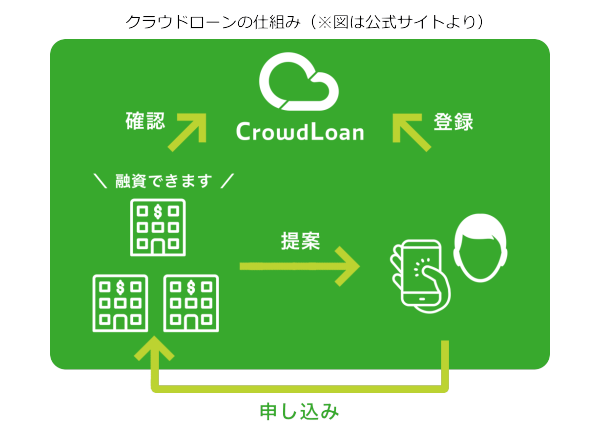

このことに目をつけて、個人融資×銀行ローンの新しいプラットフォームを作ったのが「クラウドローン」になります。

クラウドローンとは?クラウドローンから申込むメリット

クラウドローンとは2020年1月にスタートした、銀行をメインに信用金庫、消費者金融も含めた金融機関と、お金を借りたい人をマッチングする国内初のプラットフォームになります。

融資希望者が最初に基本情報(氏名・住所不要)を登録し、あとは銀行等の金融機関から融資プランの連絡を待つだけとなります。

クラウドローンのメリットは、1度の基本情報入力で、登録されている金融機関すべてに融資希望の通知(連絡)が行くことです。このため従来のように自分で1つずつの銀行に問い合わせをする必要がありません。

また、複数の金融機関から融資プランの提案があれば、そこで比較検討して選べるので、非常に便利です。

下記は2021年4月時点で登録している金融機関の一部です。

| 横浜銀行 | 北海道銀行 | 中国銀行 | 名古屋銀行 |

| 西日本シティ銀行 | 武蔵野銀行 | みなと銀行 | 滋賀銀行 |

| 清水銀行 | 但馬銀行 | 富山第一銀行 | 伊予銀行 |

クラウドローンは、2020年1月にスタートして、わずか10ヶ月で依頼融資総額が100億円を突破しています。

今後も登録銀行は増えていくことが確実であり、今まで敷居が高かった銀行の目的ローンがクラウドローンによって手軽に申込でき、比較することが可能となりました。

インターネット上の比較サイトはアフィリエイトが関わっているため、アフィリエイトをしていない金融機関は紹介されないことがほとんどですが、クラウドローンならそのようなこともなく、登録条件で融資したい金融機関から正式にアプローチを受けることができます。

クラウドローンで借りるまとめ

マイカーローンなどの高額融資から、生活費等の少額融資までクラウドローンなら銀行をメインにお金を借りることができます。銀行からの融資プラン提案後に、改めてその銀行に融資申込をし、審査結果の連絡が来る流れになります。融資をしたい銀行から提案が届くので、普通に申込するよりも審査に通る可能性は高いと思われます。

国や自治体からお金を借りる方法│公的融資や給付金を解説

お金を借りることができるのは、消費者金融や銀行だけではなく、国や自治体からの公的融資もあります。また、融資ではなく一定条件を満たすことで給付される給付金もあります。

公的融資はCMなどの広告をしていないため、融資対象者だとしても役所に相談に行くまで知らなかった人が大半です。

公的融資は無職や失業中の人でもお金を借りれる制度や、母子父子家庭限定の貸付制度など、本当にお金に困った人が借りれる貸付がありますので、是非知識を深めて、利用できるものは利用しましょう。

個人が借りれる公的融資の種類

| 融資制度名 | 利用できる人(対象者) |

| 生活福祉資金貸付制度 | 低所得者世帯、高齢者世帯、障害者世帯 |

| 求職者支援資金融資制度 | 失業した人や求職中の人で職業訓練受講給付金を受給する予定の人 |

| 母子父子寡婦福祉資金貸付 | 未成年の子供を扶養している母子家庭の母又は父子家庭の父等を対象 |

| 年金担保貸付 ※令和4年3月末申込受付終了予定 |

年金収入があって生活が厳しい人 |

| 緊急小口資金貸付 | 緊急的かつ一時的に生計の維持が困難になった低所得世帯 |

| 教育一般貸付 | 入学・在学される方の保護者で、世帯年収(所得)が条件金額以内の方が対象 |

| 出産育児一時金 | 協会けんぽ被保険者または家族が、妊娠4か月(85日)以上で出産をしたこと。(早産、死産、流産、人工妊娠中絶(経済的理由によるものも含む)も支給対象) |

| 住居確保給付金 | 主たる生計維持者が離職・廃業後2年以内である場合、もしくは給与等を得る機会が離職・廃業と同程度まで減少している場合において、一定の要件を満たした場合 |

生活福祉資金貸付制度でお金を借りる方法

生活福祉資金貸付制度が利用できる人は、以下の条件の人です。主に、低所得世帯・障害者世帯・高齢者世帯が貸付条件になっています。

生活福祉資金対象者

- 【低所得世帯】資金の貸付にあわせて必要な支援を受けることにより独立自活できると認められる世帯であって、必要な資金を他から借り受けることが困難な世帯(市町村民税非課税程度)

- 【障害者世帯】身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者の属する世帯

- 【高齢者世帯】65歳以上の高齢者の属する世帯(日常生活上療養または介護を要する高齢者等)。

| 生活支援費 | 生活再建までの間に必要な生活費用 | (2人以上)月20万円以内 (単身)月15万円以内 |

保証人あり:無利子 保証人なし:年1.5% |

| 住宅入居費 | 敷金、礼金等住宅の賃貸契約を結ぶために必要な費用 | 40万円以内 | |

| 一時生活再建費 | 生活を再建するために一時的に必要かつ日常生活費で賄うことが困難である費用 | 60万円以内 |

| 福祉費 | ・生業を営むために必要な経費 ・技能習得に必要な経費及びその期間中の生計を維持するために必要な経費など |

580万円以内 | 保証人あり:無利子 保証人なし:年1.5% |

| 緊急小口資金 | 緊急かつ一時的に生計の維持が困難となった場合に貸し付ける少額の費用 | 10万円以内 | 無利子 |

| 教育支援費 | 低所得世帯に属する者が高等学校、大学又は高等専門学校に修学するために必要な経費 | 【高校】月3.5万円以内 【高専】月6万円以内 【短大】月6万円以内 【大学】月6.5万円以内 |

無利子 |

| 就学支度費 | 低所得世帯に属する者が高等学校、大学又は高等専門学校への入学に際し必要な経費 | 50万円以内 | 無利子 |

※教育支援費の貸付限度額は、特に必要と認める場合は、各上限額の1.5倍まで貸付可能

不動産担保型生活資金| 不動産担保型生活資金 | 低所得の高齢者世帯に対し、一定の居住用不動産を担保として生活資金を貸し付ける資金 | ・土地評価額の70%程度 ・月30万円以内 |

年3%、又は長期フ゜ライムレートのいずれか低い利率 |

| 要保護世帯向け不動産担保型生活資金 | 要保護の高齢者世帯に対し、一定の居住用不動産を担保として生活資金を貸し付ける資金 | ・土地及び建物の評価額の70%程度(集合住宅の場合は50%) ・生活扶助額の1.5倍以内 |

求職者支援資金融資制度でお金を借りる方法

求職者支援資金融資制度とは、求職者支援制度で職業訓練受講給付金を受給する予定の方を対象とした貸付制度です。

雇用保険を受給できない方が早期に就職できるように、スキルアップのための職業訓練や訓練期間中の生活支援(職業訓練受講給付金)を行う制度です。

職業訓練受講給付金= 月額10万円 + 通所手当

(引用元:https://www.mhlw.go.jp/bunya/koyou/kyushokusha_shien/dl/kyusyokusya04.pdf)

求職者支援資金融資制度の概要

職業訓練受講給付金を受給しても、その給付金だけでは訓練受講中の生活費が不足する場合に融資を受けることができます。

| 貸付額 | 月額5万円(上限)または10万円(上限)× 受講予定訓練月数 |

| 対象者 | 以下要件をどちらも満たしている方 1.職業訓練受講給付金の支給決定を受けた方 2.ハローワークで求職者支援資金融資要件確認書の交付を受けた方 |

| 手続き | ハローワークで貸付要件の確認などの手続きを行い、その後、ハローワークが指定する金融機関(労働金庫)で貸付の手続きを行ってください。 |

| 注意点 | ・あくまでも貸付ですので、利息を含めて返済する必要があります(免除はありません)。 ・労働金庫では、金融機関としての審査を行いますので、審査の結果、貸付を受けられないこともあります。 |

住居確保給付金なら3ヶ月分の家賃を給付してもらえる

住居確保給付金は、貸付ではありませんので返済する必要はなく、条件に該当する人は原則3ヶ月間(延長は2回まで最大12ヶ月)家賃額を支給されます。

無職で家賃の支払いも厳しい人は、自治体から住居確保給付金をもらいながら、仕事を探すことができます。

住居確保給付金対象者

- 主たる生計維持者が離職・廃業後2年以内である場合もしくは、個人の責任・都合によらず給与等を得る機会が、離職・廃業と同程度まで減少している場合

- 直近の月の世帯収入合計額が市町村民税の均等割が非課税となる額の1/12と、家賃の合計額を超えていないこと

- 現在の世帯の預貯金合計額が、各市町村で定める額(基準額の6月分。ただし100万円を超えない額)を超えていないこと

- 求職活動の要件としてハローワークへ求職の申込をし、誠実かつ熱心に求職活動を行う事

公的融資でお金を借りるまとめ

国や自治体からお金を借りる方法は、かなり多くありますが、ほとんどの人がそこまで知らないのが現実です。お金を借りる=民間企業で借りる方法を考えてしまいますが、低所得者世帯や障害者世帯、高齢者世帯の人は特に公的融資が受けやすくなっています。また無職で生活が困難な人は3ヶ月分の家賃分を給付される、住居確保給付金もあります。給付金は返済する必要はないので、生活に困っている人は自治体のHPをよく見て申請できるものがないか確認しましょう。

本当に最短30分でした

30代男性